IUC - Imposto Único Circulação

- Simulador IUC 2026 novo

- Tabelas IUC 2026 novo

- Tabelas IUC 2025

- Tabelas IUC 2024

- Como pagar o IUC

- Dúvidas IUC

- Mais artigos sobre IUC

ISV - Imposto Sobre Veículos

- Simulador ISV 2026 novo

- Tabelas ISV 2026 novo

- Tabelas ISV 2025

- Tabelas ISV 2024

- Mais artigos sobre ISV

Novidades ISV e IUC para 2021

31 de Dezembro de 2020: o Orçamento de Estado para 2021 foi publicado em Diário da República.

Confirma-se tudo o que se escreveu abaixo.

A partir de 1 de Janeiro de 2021 o ISV dos importados usados vai baixar significativamente porque a componente ambiental (CO2) passa a ter o chamado desconto da idade.

Os automóveis híbridos (de qualquer tipo, convencional, plug-in, mild, etc.) que não consigam cumprir 50km de autonomia eléctrica e ou emitam mais de 50g/km de CO2 deixam de ter qualquer benefício fiscal (deverão cumprir as duas condições para poderem ter o benefício fiscal), pelo que muitos destes modelos verão os seus preços aumentar.

Não há alterações nos valores das tabelas (são iguais às de 2020), tanto do ISV como do IUC.

Não há alterações relevantes no IUC.

25 de Novembro de 2020: são conhecidos os resultados das aprovações na especialidade das propostas de alterações.

A proposta do PS para aproximar as tabelas de descontos da cilindrada à da componente ambiental foi aprovada. Vou actualizar o simulador para reflectir estas mudanças.

Infelizmente, a proposta do PAN também foi aprovada, fazendo com que a maior parte dos veículos híbridos normais e plug-in deixem na prática de terem qualquer benefício fiscal - os limites são bastante elevados, especialmente para os híbridos (que raramente conseguem uma autonomia eléctrica de 50km).

Vá lá que baixaram o limite mínimo de autonomia eléctrica de 80km para 50km, o que deixaria quase todo o mercado de fora e eliminaram a questão do kW da bateria por peso do carro (o que em termos logísticos e burocráticos seria um pesadelo).

Por outro lado, mantiveram o requisito de 50km de autonomia eléctrica para híbridos normais, o que, posso-me enganar mas, não existe nenhum modelo no mercado que cumpra - ou seja, legislação que não serve para nada assim como a do desconto para exclusivos GPL/GN. Escusado será também dizer que mild-hybrid e outras variáveis passarão a ter tratamentos fiscais completamente normais.

Sem ter directamente a ver com o ISV, mantiveram a proposta da tributação autónoma (com os mesmo limites dos 50km de autonomia) e deixaram cair a dedução do IVA e do limite do valor de aquisição.

14 de Novembro de 2020: foram publicadas as alterações ao Orçamento de Estado propostas pelos diversos partidos.

O PS propôs alterar a tabela do desconto de CO2 conforme a idade, as percentagens da nova tabela têm uma correspondência directa com as percentagens da cilindrada mas as idades divergem. A tabela mais abaixo já foi actualizada. Sendo uma proposta de alteração do PS a probabilidade de ser aprovada é elevada.

Resumindo: como é o partido com provável maioria, é possível que o desconto do CO2 previsto para o ano 2021 seja ainda mais elevado.

O CDS-PP propôs que a tabela de desvalorização fique idêntica entre a componente cilindrada e CO2, como foi até 2015. Não sendo um partido de maioria, é provável que não seja aprovada.

O PSD propôs a alteração do benefício dos veículos pré-1970 para que se deixe de ter em conta este ano e se passe a ter em conta a idade: 40 anos. Assim, qualquer veículo com mais de 40 anos de idade (de fabrico), pagaria 95% da tabela B do ISV, independentemente da sua origem. Mesmo não sendo um partido de maioria, a proposta faz todo o sentido, pelo que seria justa e benéfica para todos que fosse aprovada.

O PSD propôs também uma iniciativa de incentivo ao abate de veículos com mais de 10 anos, reflectindo um desconto no ISV ou um subsídio directo conforme o veículo adquirido.

O PAN propõe a alteração de diversos limites relacionados com os veículos híbridos plug-in, no sentido de que a atribuição de benefícios fiscais (tributação autónoma, desconto ISV, dedução IVA) seja mais restritiva, nomeadamente que estes veículos apenas possam usufruir de tais benefícios se tiverem mais de 80km de autonomia eléctrica, se a bateria for de capacidade igual ou superior a 0,5kW por cada 100kg de peso do veículo e se as emissões de CO2 forem inferiores a 50g/km. Não quero fazer futurologia mas, considerando notícias recentes e verificando quais os partidos que se uniram na aprovação do orçamento, é bem provável que esta proposta seja aprovada - se vai comprar ou está a pensar comprar um híbrido plug-in, faça-o em 2020.

De resto, há pequenas propostas de alterações que, na minha opinião, não são relevantes ao público que lê e acompanha o impostosobreveiculos.info.

O texto abaixo desta linha apenas tem em consideração a proposta original do Orçamento de Estado e a alteração proposta pelo PS, que é a mais importante e com maior probabilidade de ser aprovada.

12 de Outubro de 2020: foi conhecida hoje a proposta de Orçamento de Estado para 2021.

ISV

Foi criada uma nova tabela de "desconto de idade" para a componente ambiental. As percentagens e os escalões são diferentes da tabela da cilindrada. Os anos aumentam até aos 15 e as percentagens são menores que as da mesma idade da tabela da cilindrada.

Nota a 14 de Novembro de 2020: há uma proposta de alteração desta tabela por parte do grupo parlamentar do PS. Na primeira coluna encontra a percentagem de desconto da componente cilindrada, na segunda coluna a proposta do Orçamento de Estado original e na terceira coluna a proposta de alteração (a mais provável a ser aprovada e definitiva).

Já está disponível o simulador com estas alterações (menos a de 14 de Novembro de 2020): simulador ISV 2021.

| ISV 2021 Desconto idade importados usados impostosobreveiculos.info |

|||

|---|---|---|---|

| Idade matrícula país origem (anos) | Percentagem de redução sobre a taxa cilindrada | Percentagem de redução sobre a taxa CO2 Proposta original do Governo |

Percentagem de redução sobre a taxa CO2 Nova proposta do PS |

| Até 1 ano | 10% | 2% | 10% |

| Mais de 1 a 2 anos | 20% | 7% | 10% |

| Mais de 2 a 3 anos | 28% | 11% | 20% |

| Mais de 3 a 4 anos | 35% | 16% | 20% |

| Mais de 4 a 5 anos | 43% | 20% | 28% |

| Mais de 5 a 6 anos | 52% | 25% | 28% |

| Mais de 6 a 7 anos | 60% | 30% | 35% |

| Mais de 7 a 8 anos | 65% | 34% | 43% |

| Mais de 8 a 9 anos | 70% | 39% | 43% |

| Mais de 9 a 10 anos | 75% | 43% | 52% |

| Mais de 10 a 11 anos | 80% | 48% | 60% |

| Mais de 11 a 12 anos | 80% | 52% | 60% |

| Mais de 12 a 13 anos | 80% | 57% | 65% |

| Mais de 13 a 14 anos | 80% | 61% | 70% |

| Mais de 14 a 15 anos | 80% | 66% | 75% |

| Mais de 15 anos | 80% | 70% | 80% |

A fórmula de cálculo do método alternativo (método de avaliação) foi alterada e pode passar a ser uma hipótese na importação de veículos. Actualizarei esta informação brevemente.

Se nada for alterado entretanto, as tabelas para 2021 são iguais às de 2020.

Aqui está o que diz a proposta do Orçamento de Estado para 2021, no que diz respeito ao ISV:

Artigo 11.º

Taxas – veículos usados1 - O imposto incidente sobre veículos portadores de matrículas definitivas comunitárias atribuídas por outros Estados-membros da União Europeia é objeto de liquidação provisória nos termos das regras do presente Código, ao qual são aplicadas as percentagens de redução previstas na tabela D ao imposto resultante da tabela respetiva, tendo em conta a componente cilindrada e ambiental, incluindo-se o agravamento previsto no n.º 3 do artigo 7.º, as quais estão associadas à desvalorização comercial média dos veículos no mercado nacional e à vida útil média remanescente dos veículos, respetivamente:

(...)

3 - Sem prejuízo da liquidação provisória efetuada, sempre que o sujeito passivo entenda que o montante do imposto apurado dos termos do n.º 1 excede o imposto calculado por aplicação da fórmula a seguir indicada, pode requerer ao diretor da alfândega, mediante o pagamento prévio de taxa a fixar por portaria do membro do Governo responsável pela área das finanças, e até ao termo do prazo de pagamento a que se refere o n.º 1 do artigo 27.º, que a mesma seja aplicada à tributação do veículo, tendo em vista a liquidação definitiva do imposto:

em que:

ISV representa o montante do imposto a pagar;

V representa o valor comercial do veículo, tomando por base o valor médio de referência determinado em função da marca, do modelo e respetivo equipamento de série, da idade, do modo de propulsão e da quilometragem média de referência, constante das publicações especializadas do setor, apresentadas pelo interessado;

VR é o preço de venda ao público de veículo idêntico no ano da primeira matrícula do veículo a tributar, tal como declarado pelo interessado, considerando-se como tal o veículo da mesma marca, modelo e sistema de propulsão, ou, no caso de este não constar de informação disponível, de veículo similar, introduzido no mercado nacional, no mesmo ano em que o veículo a introduzir no consumo foi matriculado pela primeira vez;

Y representa o montante do imposto calculado com base na componente cilindrada, tendo em consideração a tabela e a taxa aplicável ao veículo, vigente no momento da exigibilidade do imposto;

C é o «custo de impacte ambiental», aplicável a veículos sujeitos à tabela A, vigente no momento da exigibilidade do imposto, e cujo valor corresponde à componente ambiental da referida tabela, bem como ao agravamento previsto no n.º 3 do artigo 7.º;

U é o número de dias de tempo de uso da viatura;

UR é a média do número de dias de tempo de uso dos veículos contados desde a data da primeira matrícula até à data do cancelamento da matrícula dos veículos em fim de vida abatidos nos três anos civis anteriores à data de apresentação da DAV, sendo esta média anualmente fixada por despacho do membro do Governo responsável pela área das finanças.

IUC

Há uma nova isenção para veículos pesados usados por circos e espectáculos.

Se nada for alterado entretanto, as tabelas para 2021 são iguais às de 2020.

Aqui está o que diz a proposta do Orçamento de Estado para 2021, no que diz respeito ao IUC:

Artigo 5.º

(...)

Isenções

8 - Estão isentos de 50% do imposto os seguintes veículos:

(...)

c) Os veículos de categoria C, com peso bruto superior a 3500 kg, em relação aos quais os sujeitos passivos do imposto exerçam a título principal a atividade de diversão itinerante ou das artes do espetáculo, e desde que os veículos se encontrem exclusivamente afetos a essa atividade.

12.10.2020. 15:28

FD em 23.08.2021. 20:50

@Jorge Eduardo em 22.08.2021. 19:22

Pode fazer a simulação do valor a pagar aqui: simulador ISV.

Jorge Eduardo em 22.08.2021. 19:22

Fahrzeugdaten ( gostaria de saber o valor da legalizacoa boa noite obrigado)

05.1986

42'679 km

86 PS

Diesel

Schaltgetriebe manuell

Allrad

Hubraum:

2'445 cm3

Zylinder:

4

Anhängelast gebremst:

3'000 kg

Letzte Prüfung:

15.07.2017

Aussenfarbe:

grau

Innenfarbe:

grau

Türen:

3

Sitze:

5

Leergewicht:

1'770 kg

Typenschein:

1T5004

Fahrzeugzustand:

Occasion

FD em 21.07.2021. 12:02

@Marco em 20.07.2021. 17:21

Não me parece provável... pelo menos, é uma questão que é possível disputar em tribunal.

Ola.. Ja se ouve falar em agravamento do IUC nos carros antigos.

Por expeculação, sabe dizer se a ser será algo muito significativo?

FD em 21.06.2021. 19:19

@Tiago Gomes em 20.06.2021. 06:38

Use o simulador de comerciais de mercadorias para calcular.

Escolha na carroçaria a opção "Caixa aberta 2/3 lugares".

FD em 21.06.2021. 19:00

@Antonio Jose Madeira Fialho em 18.06.2021. 14:36

Está.

Tiago Gomes em 20.06.2021. 06:38

Bom dia. Necessito de importar de Espanha uma Mercedes Benz Sprinter 513 CDI de 2009 de caixa aberta de 3 lugares ligeira de mercadorias 3500kg. Mas tenho residência em Portugal e é a minha nacionalidade. Em quanto poderá ficar o valor total que irei pagar para a legalizar em Portugal?

Obrigado.

Cumprimentos.

Antonio Jose Madeira Fialho em 18.06.2021. 14:36

Um motociclo 125 de cilindrada de 2021 está isento de iuc?

FD em 31.05.2021. 16:03

@S2 em 31.05.2021. 14:42

Diz a legislação:

Artigo 2.º

Incidência objectiva

1 - O imposto único de circulação incide sobre os veículos das categorias seguintes, matriculados ou registados em Portugal:

(...)

e) Categoria E: motociclos, ciclomotores, triciclos e quadriciclos, tal como estes veículos são definidos pelo Código da Estrada, matriculados desde 1992;

(...)

Artigo 7.º

Base tributável

1 - O imposto único de circulação possui natureza específica, sendo a sua base tributável constituída pelos seguintes elementos:

(...)

d) Quanto aos veículos da categoria E, a cilindrada e a antiguidade da matrícula;

Fonte: Código do IUC.

Ora, como pode ler, se a mota foi matriculada antes de 1992, não paga imposto, está isenta. A lei não fala em país de origem nem nada que se pareça, ao contrário do que acontece com os ligeiros de passageiros - se fosse para ser calculado como os ligeiros de passageiros teria as mesmas "regras".

De qualquer forma, confirme junto da AT esta informação, esta é apenas a interpretação que faço da lei.

Boa tarde,

O motociclo irá ficar isento de IUC anualmente? mesmo sendo proveniente de um pais fora do espaço económico europeu (Suíça)?

Tem a certeza absoluta desta informação?

FD em 31.05.2021. 14:20

@S2 em 30.05.2021. 13:54

Está isento.

Bom dia,

Pretendo legalizar aos dias de hoje 2021 um motociclo de primeira matricula da suiça do ano 1989 de 1300cc de cilindrada.

Vou pagar IUC anualmente deste motociclo ou está isento?

FD em 25.05.2021. 16:32

@Amadeu em 25.05.2021. 16:28

Utilize o simulador de IUC para calcular.

boa tarde tenho um TOYOTA LAND CRUISER, 3.0 Linea Sol (toou-terrain) do mês de outubro ano 2005,cc166 ps matricula suíça ,a pergunta é ,quanto se paga de IUC

Alguém me sabe responder

FD em 20.05.2021. 11:06

@Vincent em 20.05.2021. 08:35

Leia por favor: como conhecer as emissões CO2 de um automóvel.

Olá FD, Quero importar um Renault 4 da França.

ano: 1973

cc: 782cm3

mas eu não tenho CO2.

você sabe quanto ISV vai me custar? e o IUC

FD em 21.04.2021. 20:53

@Bernardo em 21.04.2021. 08:22

Leia por favor: isenção por mudança de residência.

Bom dia tenho um mercedes gle 350 amg

2017

70 mil klm

258 cv

Dada situacao que vou de vez prz portugal quanto me custara legalização e o selo anual.

Obrigado

Bernardo

FD em 20.04.2021. 12:23

@Faria em 20.04.2021. 12:15

Matrícula nacional de 3 de Março de 2021, correcto?

Se é isto, se já pagou este ano, só tem de pagar novamente em 2022.

O IUC dos importados é sempre pago pela data da matrícula nacional (ao contrário da inspecção periódica).

Bom dia.

Tenho um carro importado com matrícula nacional de 3 março e matrícula original de Junho.

Tendo pago o iuc aquando da importação, vai ser necessário pagar outra vez em Junho? Ou só em 2022?

FD em 19.04.2021. 15:21

@Joaquim soares em 19.04.2021. 14:57

Faça as contas aqui: simulador ISV.

Joaquim soares em 19.04.2021. 14:57

ola boa tarde, tenho em mente comprar uma carrinha mercedes e 220 de 2018 com 35.000km com 194 cavalos de 1950 cilindada na alemanha gostaria saber em kuanto eu iria pagar de imposto para legalizar, obrigado. gostaria de ajuda se fosse possivel obrigado. joaquim soares

FD em 31.03.2021. 11:52

@Fernando Martins em 30.03.2021. 16:30

Leia por favor: guia para comprar carros na Alemanha.

Fernando Martins em 30.03.2021. 16:30

OLa boa tarde, vou na alemaha daqui um mes mais ou menos , eu preciso levar algum documento daqui de Portugal ? Outra coisa no ato da compra do carro na alemanha posso demonstrar morada fixa de portugal ?

FD em 25.03.2021. 12:21

@Inger em 24.03.2021. 20:10

To benefit from the exemption, they'll have to get a document called "Atestado de Incapacidade" (certificate of incapacity).

To get this document it's necessary to consult your "médico de família" (family doctor from the "Centro de Saúde" - local public health centre).

He'll initiate the process for one of your parents to get checked by a "Junta Médica" (social security medical council/committee) that will determine the degree of incapacity that he has (according to portuguese law).

However, if they aren't residents I don't know if they are entitled to this procedure/status/certificate - it depends on their nationality and the agreements in force between Portugal and their country of birth.

You should contact your embassy/consulate in Portugal for further information.

@FD

They are not residents but do own a property here in Portugal. I believe they have over 60% motor disability.

What are the criteria that have to be met?

Many thanks.

FD em 24.03.2021. 11:31

@Inger em 24.03.2021. 07:06

Are they residents in Portugal?

Is the disability a motor one? Meaning, do they move by themselves in a difficult way or in no way without assistance of some kind? (wheelchair, crutches, limps, etc.)

If so, in principle, they're entitled to a exemption but, there are some criteria that need to be met.

Any other disability without a motor factor or locomotion difficulty isn't entitled to an exemption.

Good day,

I was wondering if anyone knows more about ISV / import tax exemption for people with disabilities?

My parents both have above 60% and are considering importing a car from Germany to Portugal.

Thanks for your help.

Inger

FD em 09.03.2021. 12:27

@Jose Lino em 09.03.2021. 00:57

Quanto ao Z4 faça as contas dos imposto aqui: simulador ISV.

O i3 não paga impostos.

Quanto às despesas necessárias para a legalização: despesas para importar carros da UE - calcule apenas as parcelas que dizem respeito ao seu caso.

Jose Lino em 09.03.2021. 00:57

Bom dia.

Tenho um bmw Z4 3.0i de 2003. e um bmw i8 de 2014.

Comprei na alemanha .

Por favor pode me dizer o que vai custar para legalisar em portugal tudo incluido.

Para ja , agradeço imence.

Cordialmente :Jose Lino

FD em 28.02.2021. 12:19

@Mário em 27.02.2021. 11:33

Em princípio, o simulador não tem erros.

Às vezes o que se passa é que a introdução de dados não é a mais correcta ou exacta (ciclos NEDC/WLTP, tipo de veículos, etc.).

FD em 13.02.2021. 16:14

@José Gomes em 12.02.2021. 19:15

Faça a simulação aqui: simulador ISV.

José Gomes em 12.02.2021. 19:15

Boa tarde

tenho uma questão que gostava que alguém me pudesse ajudar.

Vou comprar um carro em Alemanha para legalizar em Portugal, gostaria de saber quanto vou pagar de impostos.

as caraterísticas do carro são as seguintes

cc - 1991

cº2 - 152g

ano - 6/2020

kms - 9400

O meu obrigado a quem me poder responder.

FD em 24.01.2021. 13:09

@Tiago Lopes em 24.01.2021. 00:59

Pagará como se fosse novo.

Não diz quais são as emissões de CO2 mas deve ficar no escalão máximo, cerca de 900€ por ano.

Pode simular o valor aqui: simulador IUC.

Tiago Lopes em 24.01.2021. 00:59

Boa noite,

Sendo um emigrante nos EUA e com ideias de voltar definitivamente para Portugal,tenho em vista um negócio: Um JAGUAR XJ8 edição 100 anos de 2001

A motorização é um V8 de 3.2 CC a gasolina.

Gostaria de saber quanto ficaria,com a nova legislação, o IUC?

Obrigado

FD em 22.01.2021. 10:43

@Tiago Fernandes em 22.01.2021. 00:10

Depende das suas características, diz a lei:

autocaravanas, considerando-se como tais os automóveis construídos de modo a incluir um espaço residencial que contenha, pelo menos, bancos e mesa, espaço para dormir, que possa ser convertido a partir dos bancos, equipamento de cozinha e instalações para acondicionamento de víveres;

Os veículos 4x4 ("jipes") são considerados veículos normais de passageiros, já não têm qualquer benefício fiscal, ou seja, o cálculo dos impostos mantém-se inalterado.

Tiago Fernandes em 22.01.2021. 00:10

Uma viatura Vasp em França ao chegar a Portugal é considerada Autocaravana para legalização ?

O regime para legalização de viaturas 4x4 dos anos 90 já melhorou alguma coisa?

FD em 13.01.2021. 11:19

@António Pinto em 13.01.2021. 05:24

Simule o custo aqui: simulador legalização automóvel.

António Pinto em 13.01.2021. 05:24

Boa noite,

Estou a ponderar comprar em Espanha um Jipe 4x4 do ano 2004 com 3.0 cilindrada a 4 cilindros , pretendo ajuda para saber quanto gastaria em legalizações para ter matricula portuguesa.

Obrigado.

FD em 04.01.2021. 19:29

@Antonio Amorim em 04.01.2021. 18:55

Qual é a data da matrícula portuguesa (campo (I) do DUA)?

Antonio Amorim em 04.01.2021. 18:55

Boa noite!

Comprei uma megane IV diesel em novembro/2020 a um vendedor de carros importados usados.

Paguei o IUC dessa viatura em 08.12.2020.

Este IUC diz respeito a que ano: 2020 ou 2021?

Obrigado.

FD em 03.01.2021. 15:24

@Azevedo em 03.01.2021. 14:16

Embarcações não pagam ISV.

Mas, pagam IUC desde que tenham potência motriz igual ou superior a 20 kW e sejam registados desde 1986.

Se o motor for diferente do anterior e tiver mais que esta potência irá pagar um IUC diferente.

Ao mesmo tempo, terá que pagar IVA e tarifas aduaneiras pela importação do motor.

FD em 03.01.2021. 15:14

@Ana em 03.01.2021. 09:38

Paga IVA e ISV.

Mais informações: Brexit - importar um veículo do Reino Unido (UK).

bom dia! qual o procedimento no meu caso comprei um motor de Barco aqui no pais onde vivo(ch) para colora no meu Barco portugues que se ûemcomtra em portugal ,Como fazer para adequirir a autorizacao para colora esse motor no meu Barco qual o processo? des de ja agradeco

Bom dia, sabe dizer-me em relação a IVA para importação de motas usadas do UK, qual o resultado do acordo? É considerado país terceiro e pagamos IVA em PT ou só ISV?

Obrigada

FD em 29.12.2020. 10:56

@Paulo sousa em 29.12.2020. 01:13

A partir de 2021 penso que já não se justifica aguardar.

Lamento mas, por razões pessoais, não faço recomendações de empresas.

Aliás, face ao tipo de veículo que é, aconselhava-o vivamente a ir fazer a compra pessoalmente, para poder verificar localmente as partes mais sujeitas a danos numa viatura todo o terreno (chassis, eixos, etc.).

Tenha também em atenção que há anúncios desse modelo que se aplicam apenas a exportações para fora da UE, por serem modelos de outros mercados, normalmente do Médio Oriente, que não cumprem os regulamentos europeus.

Paulo sousa em 29.12.2020. 01:13

boa noite

tenho um toyota land cruiser de 2003 e pretendia adquirir um na Alemanha mais recente dado ser um veículo bastante raro de encontrar em portugal derivado a existirem poucos, tenho visto de 2012 com 3000 cilindrada e 213 gco2 euros por volta dos 20.000 euros e tenho visto mais recentes de 2016,2017 com 2800 cilindrada com 196 gco2 por volta dos 35.000 euros

pretendo mesmo adquirir um veiculo destes, o que me aconselham ? é melhor aguardar ? que empresa honesta me aconselham a consultar para o trazer ?

obg.

Paulo sousa

FD em 27.12.2020. 15:40

@Miguel em 25.12.2020. 14:05

A lei, da interpretação que faço da mesma, aplica-se a qualquer veículo com uma matrícula UE, independentemente de anteriormente ter tido uma matrícula de um país não UE.

Assim, um carro importado do Japão para a Alemanha:

- pagará ISV COM desconto de idade se tiver matrícula alemã

- pagará ISV SEM desconto de idade se NÃO tiver matrícula alemã

Não esquecer no entanto que pagará IUC como sendo um carro não-UE.

Obrigado pelo guia, muito útil. Tenho apenas uma questão: para efeitos de legalização e ISV o que conta é a matrícula atual ou a primeira matrícula que o veículo teve?

Contextualizando: Procuro um desportivo japonês, o problema é que quase todos os que estão dentro da UE à venda foram importados do Japão, ou seja a primeira matrícula foi Japonesa. Assim se adquirir o veículo por exemplo na Alemanha, com matrícula Alemã (mas que teve primeira matrícula Japonesa) para efeitos de legalização em Portugal consideram o veículo proveniente da UE ou irão ter em conta a primeira matrícula?

FD em 21.12.2020. 11:19

@José Pedro Cunha Oliveira em 21.12.2020. 11:05

Leia por favor: prazos e datas limite do ISV.

José Pedro Cunha Oliveira em 21.12.2020. 11:05

Bom dia, precisava de uma ajuda se me conseguirem ajudar, comprando um carro na Alemanha em 2020 se o legalizar em 2021, o desconto previsto na lei e aplicado certo? ou como a fatura da compra e de 2020 vai ser taxado pelos valores de 2020?

Muitíssimo obrigado!

Um muito feliz Natal e um 2021 cheio de coisas boas.

Cumprimentos,

FD em 17.12.2020. 15:05

@Serra em 17.12.2020. 12:04

Infelizmente, a lei não faz distinção (devia, mas...).

Os limites de emissões máximas de 49g/km CO2 e de 50km de autonomia eléctrica mínima são para todos os híbridos.

Aqui incluem-se:

- plug-in

- "normais" (como os Toyota ou os Hyundai/KIA)

- mild-hybrid (que recorrem a uma bateria exclusiva para auxílio do motor, como os que quase todos os fabricantes comercializam agora)

Agora fiquei com uma dúvida e agradeço a sua ajuda. O limite dos 50 km de autonomia eléctrica e 50 g/km de emissão de CO2 para o desconto no ISV é para todos os híbridos ou apenas para os "normais"? Estão os plug-in fora desta regra? Muitíssimo obrigado e as minhas desculpas pela insistência.

FD em 14.12.2020. 11:00

@Gameiro em 13.12.2020. 18:04

Se é anterior a 2007, tem razão, o IVA é mais ou menos irrelevante.

Quanto ao que o importador lhe disse, não sei em que circunstâncias e como foi dito exactamente mas, o que aqui eu escrevo está correcto e actual, à data de hoje: a redução do ISV a pagar por importados usados vai acontecer em 2021.

Irei sempre buscar um usado de 2007 para tras.

Um 3 cilindros de 300 cavalos com co2 acima dos 240, pelo que o iva a 16% acho que nao muda nada.

So nao quero ainda comprar ate ser certo q a legalizacao fica nos 5000€ em vez dos actuais 15000€.

Ainda esta semana falei com um importador e ele disse q nao ia avancar porque as empresas portuguesas de automoveis querem barrar essa alteracao, porque ira alterar completamente o "micro clima" da venda de carros em Portugal.

FD em 10.12.2020. 11:21

@Gameiro em 10.12.2020. 00:19

Em princípio, sim.

O Orçamento de Estado está aprovado mas, ainda não foi publicado - normalmente só o será nos últimos dias de Dezembro (muitas vezes no próprio dia 31).

Existem dois momentos chave:

- redacção final do Orçamento de Estado, acontece a 16 de Dezembro (aqui temos 98% de certeza)

- promulgação (aprovação) pelo Presidente da República, acontece poucos dias depois (aqui temos 99,99% de certeza)

A probabilidade de algo mudar é quase nula, só se acontecer alguma catástrofe.

Na minha opinião, o ideal será esperar por Janeiro mas, se quer comprar já, para aproveitar por exemplo os 16% do IVA alemão, eu diria que pode comprar à vontade, o risco do que está escrito no texto mudar é muito muito baixo.

Ja é seguro comprar no estrangeiro que ja se paga o novo imposto?

Ja esta definido em orcamento de estado?

Ou alguma coisa pode mudar para pior?

FD em 08.12.2020. 12:45

@SSS em 08.12.2020. 00:23

A lei não especifica o protocolo, por isso, é para NEDC e para WLTP (o que penalizará ainda mais os WLTP).

Mais um pormenor da lei que deveria ter sido melhor ponderado...

Muito boa noite,

Alguém me sabe dizer se os 50 g co2 para os híbridos plug in são NEDC ou WLTP?

Cumprimentos

FD em 04.12.2020. 17:18

@Tiago em 04.12.2020. 14:37

Leia por favor: prazos e datas limite do ISV.

Boa tarde,

Quero importar um carro com 5000 kms e obviamente não quero pagar o IVA que já está pago num país da UE.

O carro, se o for buscar pessoalmente, chega cá com mais de 6000 kms.

Os kms são vistos no contrato de compra e venda com o stand ou na inspeção que terei que fazer cá?

Obrigado.

FD em 03.12.2020. 11:03

@Moreira em 02.12.2020. 21:22

Conforme diz na página do simulador, um híbrido para poder ter o benefício fiscal associado, deve ter 50 km de autonomia eléctrica e emitir menos de 50g/km de CO2.

Ora, não consigo (não tenho tempo) para verificar todos os modelos do mercado que cumprem estes limites pelo que o meu conselho geral é comprar este ano.

Nos híbridos normais, por exemplo (sem serem plug-in), não conheço nenhum que faça 50km em modo exclusivamente eléctrico.

Não percebi o comentário "se quer comprar um híbrido normal ou plug-in, faça-o este ano sem falta"

O simulador continua a dar ±800€ para importar um plug-in a gasolina que "emite" 38g CO2

FD em 30.11.2020. 18:06

@Manuel em 30.11.2020. 17:41

De qualquer forma, não vá haver algum mal entendido, confirme sempre estas informações junto da AT.

Como escrevi na outra página, não façam as coisas nas datas limites, é preferível pagar o carro na última semana de Dezembro (para usufruir dos 16% do IVA alemão) e traze-lo só em 2021, não vá haver algum contratempo que torne tudo muito mais difícil.

Impecável!

Era precisamente a questão que tinha e está totalmente esclarecida, como sempre aliás.

Muito obrigado.

Nota: Para outros que tenham a mesma questão, o evento que conta para o prazo de legalização é a data de entrada do veículo em Portugal e este é de 20 dias úteis.

Assim, a data mínima em que o carro pode entrar em Portugal para poder usufruir das tabelas ISV 2021 é 02/12/2020.

FD em 30.11.2020. 15:46

Escrevi recentemente um artigo sobre isso que penso que irá responder a todas as suas dúvidas: prazos e datas limite do ISV.

FD em 30.11.2020. 15:46

@Manuel em 30.11.2020. 15:02

Escrevi recentemente um artigo sobre isso que penso que irá responder a todas as suas dúvidas: prazos e datas limite do ISV.

Muito obrigado.

Imagino que haja um prazo limite desde a importação para se proceder à legalização.

Pode-me por favor dizer qual é o evento que determina o início dum processo de importação/legalização (data do contrato, data da factura, data do transporte, etc) e quanto tempo tenho, a partir desse mesmo evento, para iniciar à legalização do carro?

No fundo, o que pretendo saber é quão cedo posso comprar o carro, para garantir que não perco o negócio para outros, mas que ainda assim possa iniciar à legalização do mesmo já sob a carga fiscal definida para 2021.

Obrigado.

@FD em 30.11.2020. 14:49

Como é natural, poderão existir eventos inesperados que impeçam que tal aconteça (adiamento de prazos por causa da pandemia, etc.).

Mas, sim, em princípio, já pode escolher e comprar - a baixa é definitiva e comprovadíssima. :)

FD em 30.11.2020. 14:49

@Manuel em 30.11.2020. 13:00

Como é natural, poderão existir eventos inesperados que impeçam que tal aconteça (adiamento de prazos por causa da pandemia, etc.).

Mas, sim, em princípio, já pode escolher e comprar - a baixa é definitiva e comprovadíssima. :)

Viva!

Já é legítimo assumir que a baixa no ISV para 2021, de acordo com o OE entretanto aprovado, já é uma certeza e que, se proceder à legalização do carro a 1 de Janeiro de 2021, já estarei sujeito a essa mesma baixa?

Obrigado.

FD em 29.11.2020. 13:09

@Serra em 28.11.2020. 10:01

Em princípio a partir do Certificado de Conformidade ou dos dados fornecidos pelo fabricante para a homologação nacional.

FD em 29.11.2020. 12:58

@João em 27.11.2020. 16:58

Ainda falta analisar a componente do valor de mercado que poderá trocar completamente as contas.

Como disse, tenho que ver isto melhor...

FD em 29.11.2020. 12:57

@Jorge Martinez em 27.11.2020. 16:56

A sua pergunta tem dois temas: tributação autónoma e dedução IVA.

As deduções de IVA não foram alteradas.

Assim, a dedução de IVA em 2021 no que diz respeito aos veículos eléctricos e plug-in continua a ser possível desde que o preço de aquisição não ultrapasse os 50.000€ para os plug-in e os 62.500€ para os eléctricos.

O limite de 50km/50g/km não é aplicado nas deduções de IVA.

A tributação autónoma manteve as taxas mas limitou o acesso aos veículos com autonomia eléctrica superior a 50km e CO2 inferior a 50g/km.

Resumindo: em 2021, os limites de 50km autonomia eléctrica e 50g/KM CO2 aplicam-se à tributação autónoma mas não se aplicam às deduções de IVA.

FD em 29.11.2020. 10:44

@Christophe Sousa em 27.11.2020. 14:49

Obrigado pelas suas palavras. :)

A autonomia da componente eléctrica do carro vem descrita em que documento? Como vai a DGCI verificar o limite dos 50 km? Muito obrigado pela ajuda e pelo fantástico site que vai mantendo actual e extremamente útil.

Portanto o sweet spot no método alternativo será nos 15 anos, quer para cima quer para baixo o valor será sempre menos compensatório.

Parece-me que o legislador se enganou ou não perderam muito tempo a ver a formula, acho que ainda podem rectificar isso até à publicação do OE, senão o fizerem acho que é uma lei completamente ilogica! Alem de que para ser um processo alternativo mesmo não deveria estar preso a uma formula tão rígida, deveria ser mesmo para aqueles casos raros de modelos mais antigos ou de pouco valor, mas enfim.

cumprimentos

Jorge Martinez em 27.11.2020. 16:56

Boa Tarde,

Antes de mais parabéns pelo excelente trabalho!

Não obstante fico com algumas dúvidas na interpretação de alguma informação que é muito importante para mim que pretendo adquirir um veículo plug-in novo e que só será entregue em 2021. Assim deixo aqui as questões concretas, que caso seja possível agradecia esclarecimento: A dedução do IVA em veículos plug-in até 50.000€ mantém-se para 2021(admitindo que cumpre os 50km de autonomia e as 50g de co2/kg)? As tributações autónomas no veículo em questão continuam a ser 17,5% ou foram alteradas?

Cumprimentos.

Christophe Sousa em 27.11.2020. 14:49

Parabéns pelo excelente trabalho feito nesta pagina!

Sou comerciante e quando tenho uma duvida sobre valores venho consultar o simulador isv.

Muito Obrigado

Bem haja

FD em 27.11.2020. 09:58

@João em 26.11.2020. 23:49

Ora, depois de ver melhor isto (já estava com os olhos um pouco tortos), reparei logo num erro de raciocínio meu.

Na coluna do imposto sobre a componente ambiental, ao contrário do que acontecia até agora, em 2021 é suposto o valor diminuir com o tempo, uma vez que irá ser implementado novamente o desconto de idade do CO2.

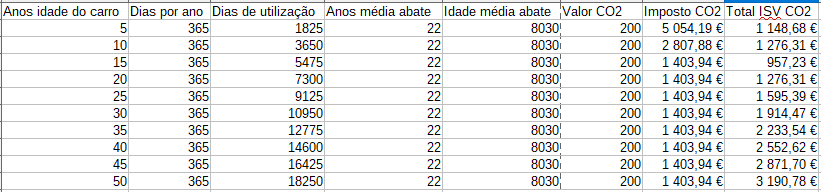

Já corrigi a imagem que tinha colocado antes e já não se aplica totalmente o que escrevi, apesar da conclusão ser a mesma: qualquer carro com mais idade que a da média de abate começa a pagar mais impostos.

Este facto para os carros clássicos é no mínimo ilógico, ficamos com um hiato de "má fiscalidade" entre os carros com mais de 22 anos e aqueles anteriores a 1970 - na prática penaliza-se qualquer clássico entre 1971 e 1998.

Irei ver se vale a pena fazer um simulador para este método alternativo.

@FD

Portanto uma viatura com os tais 22 anos pagará o valor total da componente ambiental tal como um carro novo já que dará 1 x o valor da componente e um carro com 6 meses pagará quase zero na componente ambiental já que dá próximo de zero o resultado da fração. Ou seja exactamente o oposto no método "normal" que vai decrescendo com a idade.

Também fiz essa conta inicialmente mas depois como vi que não tinha a mínima lógica pensei que deveria estar a ver mal que deveria ser o número de dias remanescentes para os 22 anos sobre os 22 anos!

Acho muita fruta um carro com 22 anos não pagar componente ambiental (não que não ache justo ou lógico, muito pelo contrário), mas ainda acho mais fruta um carro praticamente novo e poluidor que pelo método "normal" pagaria uma fortuna de componente ambiental pagar quase zero pelo método alternativo.

Mas enfim este país tem regras fiscais referentes às viaturas que não lembra ao diabo.

Cumprimentos e obrigado pelo esclarecimento

FD em 26.11.2020. 17:23

@João em 26.11.2020. 14:46

Ainda estou a analisar essa questão do método alternativo. Tudo o que vou dizer abaixo é precoce e sem grande estudo.

Das contas que fiz, não.

Tudo vai depender da idade do carro e da tal idade média de carros abatidos nos últimos 3 anos.

Quanto maior for essa idade média de abate, melhor para o cálculo.

Do que vi em alguns sítios, a idade média de abate anda nos 22 anos.

Fiz aqui uma folha de cálculo à pressa que mostra algo curioso.

Ora, só considerando a componente ambiental (CO2), se quiser legalizar pelo método alternativo qualquer carro com mais de 22 anos vai pagar mais do que se o fizesse pelo método tradicional, ao contrário de qualquer carro com menos idade.

Este método podia ser uma boa alternativa para veículos clássicos, como foi em tempos mas, assim sendo, é para esquecer.

Adicione-se a isto o facto da proposta do PSD de actualizar a idade dos clássicos de pré-1970 para 40 anos ter sido rejeitada e continuaremos a ser um país exportador de carros clássicos e não importador ou de saldo nulo.

Não gosto muito de tecer considerações mas, este resultado merece uma daquelas com muitos adjectivos.

Mais uma vez fica o aviso: posso estar a ser prematuro e injusto porque ainda não estudei suficientes exemplos para ver como isto vai funcionar, em especial com a componente ambiental.

Parabéns pelo excelente trabalho que tem feito, sendo este o site de referência em tudo o que é fiscalidade automóvel.

Agora que temos o orçamento aprovado, gostaria de colocar uma questão que talvez alguém me possa esclarecer.

Pelo que percebi da fórmula de cálculo do método alternativo, será o valor actual do carro sobre o valor em novo vezes a parcela da cilindrada. E na componente ambiental (aqui a minha dúvida) a idade do carro sobre a vida útil média das viaturas. Ou seja se o carro tiver mais idade do que a vida útil a parcela ambiental seria de quanto? Zero?

Obrigado e cumprimentos

FD em 25.11.2020. 14:54

@Diogo em 25.11.2020. 13:05

Não.

Contacte o IMT e pergunte se aceitam o CVO holandês (se quiser dizer "ficha de homologação holandesa" em vez de CVO talvez haja uma menor probabilidade de mal entendidos) como documento de homologação europeu para matricular um carro holandês sem ser necessário recorrer a uma homologação individual.

@FD Obrigado pelas respostas.

A aceitação do CVO depende de que? É uma questão de sorte?

Caso não seja aceite, não é preferível pedir um COC online (tive a verificar e para o carro em questão fica 109€ + IVA)?

FD em 25.11.2020. 11:01

@Diogo em 24.11.2020. 09:59

Sim, é preciso a guia CMR (sigla aceite internacionalmente para "Convention relative au contrat de transport international de marchandises par route").

O equivalente português é a guia de transporte.

Sim, é possível que seja aceite o documento CVO (Certificaat Van Overeenstemming), que não passa de uma ficha de homologação holandesa tal como existe uma portuguesa (emitida pelo IMT).

Mas atenção: é possível que seja aceite mas não tem o mesmo caracter de obrigação de aceitação do COC.

Poderá, caso não seja aceite, ter que pagar uma homologação individual onde, ironicamente, lhe irão pedir esse documento CVO (o custo da homologação individual é 165€).

Bom dia,

Aproveito para questionar se o VWE/CVO (Holanda), "similar" ao COC, é possível ser usado como seu "substituto" para a legalização.

Pelo que um vendedor holandês referiu-me é um doc. parecido com o COC, tem o VIN e outras informações técnicas do carro. Não é emitido pela marca ("factory") mas sim pela autoridade holandesa que emite esses documentos. Foi-me dito que alguns clientes portugueses desse dealer holandês já legalizaram o carro com esse documento.

Obrigado,

Diogo

Bom dia,

Quando se compra um carro importado e ele vem de reboque, para legaliza-lo em Portugal, é necessário algum documento/comprovativo relativo ao transporte (ex: fatura da transportadora)?

Obrigado,

Diogo

FD em 20.11.2020. 14:51

@Robert Crooks em 20.11.2020. 05:53

Como deverá compreender, estamos em território desconhecido.

Neste momento, vamos explorando à medida que o território é descoberto.

Até se pode dar o caso, como refere, de o IVA não ser exigido em importações do Reino Unido (UK) mas, até mais informações por parte das entidades responsáveis, não se podem assumir situações que sejam benéficas ou justas para os cidadãos.

Quanto à questão do desconto da idade, exactamente como descrito acima, eu não esperaria por 31 de Dezembro para fazer qualquer importação do Reino Unido - just don't assume or hope for any best case scenarios.

Se quer importar, faça-o agora.

Robert Crooks em 20.11.2020. 05:53

Isso parece incrivelmente injusto considerando que o carro terá a IVA do UE pago quando registrado no UK em 2006.

Então, se eu trouxer meu carro para Portugal em ou antes de 31 de Dezembro e iniciar o processo de registro dentro 20 dias após 1 de Janiero de 2021, terei beneficos com o ISV reduzido porque o processo de registro começa após 1 de Janiero de 2021, ou porque Portugal deve aplicar a redução ISV retrospectivamente as importações de carros também porque as regras atuais do ISV foram reconhecidas como uma violação das regras da UE de acordo com os fundamentos das Comissões due UE opinião?

FD em 19.11.2020. 11:11

@Robert Crooks em 19.11.2020. 11:06

Não.

Mais informações: Brexit - importing a vehicle from the UK to Portugal.

Robert Crooks em 19.11.2020. 11:06

Um carro fabricado no UE e registado na UK em 2006, importado para Portugal em Janeiro de 2021 será elegível para ser tratado como um carro importado da UE para Fins de ISV?

FD em 18.11.2020. 15:50

@Ricardo em 17.11.2020. 22:54

Não.

FD em 18.11.2020. 15:50

@Goncalolpc em 17.11.2020. 20:00

Desde que tenha COC não terá qualquer problema.

Do que sei, esse motor é utilizado em vários outros modelos (em Portugal), pelo que nem terá problemas a nível de peças ou de conhecimentos por parte de mecânicos.

Comprei um veículo em 2014 diesel,sendo a primeira matrícula 2010 importado,pagando na altura 3996,53 de isv.

Terei algum retorno?

Obrigado

Goncalolpc em 17.11.2020. 20:00

Olá,

Estou a pensar em adquirir um Peugeot 5008, mas com um motor que não é comercializado em Portugal. Ou seja, tenciono adquirir um 5008 gasolina 1.6 com 160cv, e em Portugal só se comercializa a gasolina o 1.2 com 130cv. Posso adquirir e legalizar sem constrangimentos? É que o motor existe em outros modelos da Peugeot..

FD em 12.11.2020. 10:32

@TS em 11.11.2020. 17:39

Se passa o escalão, paga pelo escalão, não há ajustamentos ou compensações por esse facto.

Boas!

Um carro que tenha o azar de ser 2521, paga acima dos 2500, não há cá arredondar para baixo, suponho?

É uma diferença abismal estar no grupo dos 2500 abaixo e inclusive e dos 2500 para cima.

Muito obrigado

FD em 14.10.2020. 09:57

@É Salgado em 13.10.2020. 22:25

Correcto, se quer usufruir desta alteração no cálculo, só pode trazer o carro em 2021.

Atenção que isto é uma proposta, pode nunca acontecer.

Num caso limite, o Orçamento pode nem ser aprovado, o que adiaria qualquer alteração para uma data incógnita.

Entre 26 de Novembro e 16 de Dezembro já se tem a certeza disto tudo - não tome decisões definitivas até lá.

Acerca do impostosobreveiculos.info | Contacto

Todas as informações pretendem ser de leitura clara, simples e acessível, com o objectivo de constituirem um primeiro acesso à informação pretendida.

Por essa razão, poderão não ser totalmente completas ou tecnicamente exactas. No entanto, são dadas de boa fé e com base fundamentada na legislação em vigor.

Devido ao contexto e unicidade de cada caso, sempre que necessário, todas as informações deverão ser validadas por escrito junto da entidade oficial responsável.

Todos os direitos reservados - é permitida a cópia ou reutilização de partes deste sítio desde que seja atribuída a sua origem e autoria.

Política de Privacidade e de Tratamento de Dados Pessoais

Escrever um comentário ou colocar uma dúvida

POR FAVOR leia a página toda antes de fazer perguntas que já estão respondidas no texto principal! Obrigado.