IUC - Imposto Único Circulação

- Simulador IUC 2026 novo

- Tabelas IUC 2026 novo

- Tabelas IUC 2025

- Tabelas IUC 2024

- Como pagar o IUC

- Dúvidas IUC

- Mais artigos sobre IUC

ISV - Imposto Sobre Veículos

- Simulador ISV 2026 novo

- Tabelas ISV 2026 novo

- Tabelas ISV 2025

- Tabelas ISV 2024

- Mais artigos sobre ISV

Código Imposto Único de Circulação (actualizado e completo)

CAPÍTULO I

Princípios e Regras Gerais

- Artigo 1.º Princípio da equivalência

- Artigo 2.º Incidência objectiva

- Artigo 3.º Incidência subjectiva

- Artigo 4.º Incidência temporal

- Artigo 5.º Isenções

- Artigo 6.º Facto gerador e exigibilidade

- Artigo 7.º Base tributável

- Artigo 8.º Taxas - regras gerais

- Artigo 9.º Taxas - categoria A

- Artigo 10.º Taxas - categoria B

- Artigo 11.º Taxas - categoria C

- Artigo 12.º Taxas - categoria D

- Artigo 13.º Taxas - categoria E

- Artigo 14.º Taxas - categoria F

- Artigo 15.º Taxas - categoria G

Capítulo II

Liquidação e pagamento

- Artigo 16.º Liquidação

- Artigo 17.º Prazo para liquidação e pagamento

- Artigo 17.º-A Efeitos fiscais da regularização da propriedade

- Artigo 18.º Liquidação oficiosa

- Artigo 18.º-A Revisão oficiosa da liquidação

Capítulo III

Obrigações acessórias, fiscalização e regime contra-ordenacional

- Artigo 19.º Obrigações específicas dos locadores de veículos

- Artigo 20.º Competência para a fiscalização

- Artigo 21.º Falta de entrega da prestação tributária

- Artigo 22.º Apreensão e imobilização do veículo

- Artigo 23.º Pagamento imediato do imposto

- Artigo 24.º Cancelamento da matrícula

Legislação Conexa

-

Artigo 290.º da Lei n.º 71/2018

Disposições transitórias em matéria de imposto único de circulação

CAPÍTULO I

Princípios e Regras Gerais

Artigo 1.º

Princípio da equivalência

O imposto único de circulação obedece ao princípio da equivalência, procurando onerar os contribuintes na medida do custo ambiental e viário que estes provocam, em concretização de uma regra geral de igualdade tributária.

Artigo 2.º

Incidência objectiva

1 - O imposto único de circulação incide sobre os veículos das categorias seguintes, matriculados ou registados em Portugal:

a) Categoria A: Automóveis ligeiros de passageiros e automóveis ligeiros de utilização mista com peso bruto não superior a 2 500 kg que tenham sido matriculados, pela primeira vez, no território nacional ou num Estado -Membro da União Europeia ou do Espaço Económico Europeu, desde 1981 até à data da entrada em vigor do presente código;

a) Categoria A: Automóveis ligeiros de passageiros e automóveis ligeiros de utilização mista com peso bruto não superior a 2500 kg matriculados desde 1981 até à data da entrada em vigor do presente código;

b) Categoria B: Automóveis de passageiros referidos nas alíneas a) e d) do n.º 1 do artigo 2.º do Código do Imposto sobre Veículos e automóveis ligeiros de utilização mista com peso bruto não superior a 2 500 kg, cuja data da primeira matrícula, no território nacional ou num Estado -Membro da União Europeia ou do Espaço Económico Europeu, seja posterior à da entrada em vigor do presente código;

b) Categoria B: Automóveis de passageiros referidos nas alíneas a) e d) do n.º 1 do artigo 2.º do Código do Imposto sobre Veículos e automóveis ligeiros de utilização mista com peso bruto não superior a 2500 kg, matriculados em data posterior à da entrada em vigor do presente código;

c) Categoria C: Automóveis de mercadorias e automóveis de utilização mista com peso bruto superior a 2500 kg, afectos ao transporte particular de mercadorias, ao transporte por conta própria, ou ao aluguer sem condutor que possua essas finalidades;

d) Categoria D: Automóveis de mercadorias e automóveis de utilização mista com peso bruto superior a 2500 kg, afectos ao transporte público de mercadorias, ao transporte por conta de outrem, ou ao aluguer sem condutor que possua essas finalidades;

e) Categoria E: motociclos, ciclomotores, triciclos e quadriciclos, tal como estes veículos são definidos pelo Código da Estrada, matriculados desde 1992;

(Redação dada pelo artigo 68º da Lei n.º 67-A/2007 de 31 de Dezembro)

f) Categoria F: Embarcações de recreio de uso particular com potência motriz igual ou superior a 20 kW, registados desde 1986;

g) Categoria G: Aeronaves de uso particular.

2 - O imposto único de circulação incide ainda sobre os veículos referidos no número anterior que, não sendo sujeitos a matrícula em Portugal, aqui permaneçam por um período superior a 183 dias, seguidos ou interpolados, em cada ano civil, com exceção dos veículos de mercadorias de peso bruto igual ou superior a 12 toneladas.

(Redação da Lei n.º 82-B/2014, de 31 de dezembro)

3 - Presumem-se afectos ao transporte particular de mercadorias ou ao transporte por conta própria os veículos relativamente aos quais se não comprove a afectação ao transporte público de mercadorias ou ao transporte por conta de outrem.

(Anterior n.º 2. - Redação da Lei n.º 82-B/2014, de 31 de dezembro)

4 - Nos casos de veículos das categorias F e G, entende-se por uso particular o uso de uma embarcação ou de uma aeronave pelo seu proprietário ou por uma pessoa singular ou colectiva que a utilize, mediante aluguer ou a outro título, para fins não comerciais, designadamente para fins que não sejam o transporte de pessoas, de mercadorias ou a prestação de serviços, a título oneroso ou no interesse das autoridades públicas.

(Anterior n.º 3. - Redação da Lei n.º 82-B/2014, de 31 de dezembro)

Artigo 3.º

Incidência subjectiva

1 - São sujeitos passivos do imposto as pessoas singulares ou coletivas, de direito público ou privado, em nome das quais se encontre registada a propriedade dos veículos.

(Redação do Decreto-Lei n.º 41/2016, de 1 de agosto)

2 - São equiparados a sujeitos passivos os locatários financeiros, os adquirentes com reserva de propriedade, bem como outros titulares de direitos de opção de compra por força do contrato de locação.

(Redação do Decreto-Lei n.º 41/2016, de 1 de agosto)

3 - É ainda equiparada a sujeito passivo a herança indivisa, representada pelo cabeça de casal.

(Aditado pela Lei n.º 82-B/2014, de 31 de dezembro)

Artigo 4.º

Incidência temporal

1 - O imposto único de circulação é de periodicidade anual, sendo devido por inteiro em cada ano a que respeita.

2 - O período de tributação corresponde ao ano que se inicia na data da matrícula ou em cada um dos seus aniversários, relativamente aos veículos das categorias A, B, C, D e E, e ao ano civil, relativamente aos veículos das categorias F e G.

3 - O imposto é devido até ao cancelamento da matrícula ou registo em virtude de abate efetuado nos termos da lei.

(Aditado pela Lei n.º 66-B/2012, de 31 de dezembro)

Artigo 5.º

Isenções

1 - Estão isentos de imposto os seguintes veículos:

a) Veículos da administração central, regional, local e das forças militares e de segurança, bem como os veículos adquiridos pelas associações humanitárias de bombeiros ou câmaras municipais para o cumprimento das missões de protecção, socorro, assistência, apoio e combate a incêndios, atribuídas aos seus corpos de bombeiros;

(Redação da Lei n.º 3-B/2010, de 28 de abril)

b) Automóveis e motociclos da propriedade de Estados estrangeiros, de missões diplomáticas e consulares, de organizações internacionais e de agências europeias especializadas, bem como dos respectivos funcionários, quando o seu reconhecimento seja obrigatório em virtude de instrumento de direito internacional;

c) Automóveis e motociclos que, tendo mais de 30 anos e constituindo peças de museus públicos, só ocasionalmente sejam objeto de uso e não efetuem deslocações anuais superiores a 500 quilómetros;

(Redação da Lei n.º 2/2020, de 31 de março)

d) Veículos das categorias A, C, D e E que, tendo mais de 30 anos e sendo considerados de interesse histórico pelas entidades competentes, só ocasionalmente sejam objeto de uso e não efetuem deslocações anuais superiores a 500 quilómetros;

(Aditada pela Lei n.º 2/2020, de 31 de março)

e) Veículos não motorizados, exclusivamente elétricos ou movidos a energias renováveis não combustíveis, veículos especiais de mercadorias sem capacidade de transporte, ambulâncias e veículos dedicados ao transporte de doentes nos termos da regulamentação aplicável, veículos funerários e tratores agrícolas;

f) Veículos da categoria B que possuam um nível de emissão de CO2 NEDC até 180 g/km ou um nível de emissão de CO2WLTP até 205 g/km e veículos da categoria A, que se destinem ao serviço de aluguer com condutor (letra ‘T’) ou ao transporte em táxi;

(Redação da Lei n.º 2/2020, de 31 de março)

g) Veículos apreendidos no âmbito de um processo-crime, enquanto durar a apreensão;

(Aditada pela Lei n.º 82-B/2014, de 31 de dezembro)

h) Veículos considerados abandonados, nos termos do Código da Estrada, a partir do momento em que sejam adquiridos por ocupação pelo Estado ou pelas autarquias locais, bem como navios considerados abandonados que integrem o património do Estado nos termos do Decreto-Lei n.º 202/98, de 10 de julho, alterado pelo Decreto-Lei n.º 64/2005, de 15 de março;

(Redação do Decreto-Lei n.º 41/2016, de 1 de agosto)

i) Veículos declarados perdidos a favor do Estado;

(Aditada pela Lei n.º 82-B/2014, de 31 de dezembro)

j) Veículos utilizados pelas equipas de sapadores florestais que integrem o Sistema de Defesa da Floresta contra Incêndios.

(Aditada pela Lei n.º 82-B/2014, de 31 de dezembro)

2 - Estão ainda isentos de imposto, os seguintes sujeitos passivos:

a) Pessoas com deficiência cujo grau de incapacidade seja igual ou superior a 60 %, em relação a veículos da categoria B que possuam um nível de emissão de CO2 NEDC até 180 g/km ou um nível de emissão de CO2 WLTP até 205 g/km ou a veículos das categorias A e E, e nas condições previstas nos n.os 5 e 6;

(Redação do Decreto-Lei n.º 41/2016, de 1 de agosto)

b) Instituições particulares de solidariedade social, nas condições previstas no n.º 7.

(Redação da Lei n.º 2/2020, de 31 de março)

3 - A isenção a que se refere a alínea b) do n.º 1 é reconhecida mediante despacho do Director-Geral dos Impostos sobre pedido acompanhado por declaração do Ministério dos Negócios Estrangeiros que comprove os pressupostos da isenção.

4 - A isenção a que se refere a alínea c) do n.º 1 deve ser objecto de comprovação em qualquer serviço de finanças, relativamente a cada ano a que respeite, mediante pedido apresentado no prazo para pagamento do imposto e acompanhado do título de propriedade e documento de identificação ou certificado de registo ou matrícula do veículo.

5 - A isenção prevista na alínea a) do n.º 2 só pode ser usufruída por cada beneficiário em relação a um veículo em cada ano, e não pode ultrapassar o montante de (euro) 240, sendo reconhecida nos seguintes termos:

(Redação da Lei n.º 40/2016, de 19/12)

a) Em qualquer serviço de finanças, produzindo efeitos a partir do ano do pedido, ou da data do nascimento da obrigação tributária se anterior e o pedido for efetuado até ao termo do prazo de pagamento previsto no artigo 17.º, desde que verificados os respetivos pressupostos;

(Redação da Lei n.º 83-C/2013, de 31 de dezembro)

b) Através da Internet, se a informação relativa à incapacidade estiver confirmada no cadastro da Autoridade Tributária e Aduaneira, produzindo efeitos nos termos da alínea anterior, com as devidas adaptações.

(Redação da Lei n.º 83-C/2013, de 31 de dezembro)

6 - A isenção nos termos do número anterior não prejudica a liquidação nos termos gerais, caso o contribuinte venha a optar por usufruir do benefício relativamente a outro veículo no mesmo ano.

(Redação da Lei n.º 83-C/2013, de 31 de dezembro)

7 - A isenção prevista na alínea b) do n.º 2 é reconhecida no serviço de finanças da área da sede da entidade interessada mediante entrega de requerimento devidamente documentado.

(Redação da Lei n.º 83-C/2013, de 31 de dezembro)

8 - Estão isentos de 50% do imposto os seguintes veículos:

a) (Revogada pela Lei n.º 21/2021 de 20 de abril) Os veículos da categoria D, quando autorizados ou licenciados para o transporte de grandes objectos;

b) Os veículos das categorias C e D que efectuem transporte exclusivamente na área territorial de uma região autónoma.

(Anterior n.º 7 - Redação da Lei n.º 83-C/2013, de 31 de dezembro)

c) c) Os veículos de categoria C, com peso bruto superior a 3500 kg, em relação aos quais os sujeitos passivos do imposto exerçam a título principal a atividade de diversão itinerante ou das artes do espetáculo, e desde que os veículos se encontrem exclusivamente afetos a essa atividade.

(Alínea alterada pela Lei n.º 75-B/2020, de 31 de Dezembro)

9 - Estão isentos os veículos que, embora permaneçam em território nacional por um período superior a 183 dias, se encontrem matriculados em série normal de outro Estado membro e preencham os requisitos exigíveis para beneficiar do regime de admissão temporária previsto no artigo 34.º do Código do Imposto sobre Veículos para missões, estágios, estudos e trabalho transfronteiriço.

(Aditado pela Lei n.º 82-B/2014, de 31 de dezembro)

Artigo 6.º

Facto gerador e exigibilidade

1 - O facto gerador do imposto é constituído pela propriedade do veículo, tal como atestada pela matrícula ou registo em território nacional.

2 - É ainda considerado facto gerador do imposto a permanência em território nacional por período superior a 183 dias, seguidos ou interpolados, em cada ano civil, de veículos não sujeitos a matrícula em Portugal e que não sejam veículos de mercadorias de peso bruto igual ou superior a 12 toneladas.

(Redação da Lei n.º 82-B/2014, de 31 de dezembro)

3 - O imposto considera-se exigível no primeiro dia do período de tributação referido no n.º 2 do artigo 4.º

4 - Sem prejuízo do referido nos números anteriores, quando seja acoplado motor ou aumentada a potência motriz dos veículos da categoria F, o imposto é devido e torna-se exigível nos 30 dias seguintes à alteração.

(Aditado pela Lei n.º 66-B/2012, de 31 de dezembro)

Artigo 7.º

Base tributável

1 - O imposto único de circulação possui natureza específica, sendo a sua base tributável constituída pelos seguintes elementos:

a) Quanto aos veículos das categorias A, a cilindrada, a voltagem, a antiguidade da matrícula e o combustível;

b) Quanto aos veículos da categoria B, a cilindrada e o nível de emissão de dióxido de carbono (CO2) relativo ao ciclo combinado de ensaios resultante dos testes realizados ao abrigo do ‘Novo Ciclo de Condução Europeu Normalizado’ (New European Driving Cycle — NEDC) ou ao abrigo do ‘Procedimento Global de Testes Harmonizados de Veículos Ligeiros’ (Worldwide Harmonized Light Vehicle Test Procedure — WLTP), consoante o sistema de testes a que o veículo foi sujeito para efeitos da sua homologação técnica, ou, quando este elemento não integre o certificado de conformidade, as emissões que resultam de medição efetiva realizada em centro técnico legalmente autorizado nos termos previstos para o cálculo do imposto sobre veículos;

(Redação dada pelo Artigo 289.º (página 6107) da Lei n.º 71/2018, de 31 de Dezembro)

c) Quanto aos veículos das categorias C e D, o peso bruto, o número de eixos, o tipo de suspensão dos eixos motores e antiguidade da primeira matrícula do veículo motor;

d) Quanto aos veículos da categoria E, a cilindrada e a antiguidade da matrícula;

(Redação dada pelo artigo 68º da Lei n.º 67-A/2007 de 31 de Dezembro)

e) Quanto aos veículos da categoria F, a potência motriz, tal como constante do respectivo livrete;

f) Quanto aos veículos da categoria G, o peso máximo autorizado à descolagem, tal como constante do certificado de aero-navegabilidade.

g) No caso de veículos da categoria B fabricados antes de 1970, referidos no n.º 2 do artigo 8.º do Código do ISV, aos quais seja aplicada a tabela D a que se refere o n.º 1 do artigo 11.º do mesmo diploma, considera-se para efeitos de determinação do nível de emissão de dióxido de carbono (CO(índice 2)) o escalão mínimo (até 120 g por quilómetro).

(Redação da Lei n.º 64-B/2011, de 30 de dezembro)

Revogado pela Lei n.º 119/2019.

2 — Na determinação da base tributável do imposto incidente sobre os veículos das categorias C e D, considera-se equivalente a suspensão pneumática o tipo de suspensão definido no anexo II da Diretiva 96/53/CE do Conselho, de 25 de julho de 1996, que fixa as dimensões máximas autorizadas no tráfego nacional e internacional e os pesos máximos autorizados no tráfego internacional para certos veículos rodoviários em circulação na Comunidade.

(Redação dada pelo Artigo 289.º (página 6107) da Lei n.º 71/2018, de 31 de Dezembro)

3 - Na determinação da base tributável do imposto incidente sobre os veículos das categorias C e D que sejam veículos articulados, constituídos por tractor e semi-reboque, ou conjuntos formados por veículo automóvel e reboque, cujo peso bruto, excluindo o rebocável, seja igual ou superior a 12 toneladas, valem as seguintes regras:

a) O peso bruto corresponde ao peso bruto máximo que o automóvel está autorizado a deslocar;

b) O número de eixos corresponde ao número de eixos do automóvel ou tractor somado ao número de eixos do veículo rebocado;

c) O tipo de suspensão corresponde ao dos eixos motores.

4 - Para efeitos do disposto na alínea b) do número anterior, no caso de ao mesmo veículo automóvel ou ao tractor virem a ser acoplados, alternadamente, diferentes reboques ou semi-reboques, presume-se que ao reboque correspondem dois eixos e que ao semi-reboque correspondem dois eixos se o peso bruto máximo, a que se refere a alínea a) do n.º 3, for igual ou inferior a 36 toneladas, e três eixos se aquele peso bruto for superior a 36 toneladas.

5 - Quando, para efeitos de determinação da base tributável dos veículos da categoria F, haja que proceder à conversão de unidades de potência, as fórmulas a empregar são as seguintes:

1 kW = 1,359 cv 1 kW = 1,341 HP 1 HP = 0,7457 kW6 - Nas Regiões Autónomas dos Açores e da Madeira os valores das emissões de dióxido de carbono a considerar para efeitos de determinação do IUC, são os mesmos que foram utilizados para efeitos do cálculo do ISV.

7 - Quando estejam em causa veículos movidos por motores Wankel, a cilindrada a que se refere o n.º 1 é apurada nos termos do n.º 5 do artigo 7.º do Código do Imposto sobre Veículos.

(Aditado pela Lei n.º 83-C/2013, de 31 de Dezembro)

Artigo 8.º

Taxas - regras gerais

1 - As taxas do imposto são as que estiverem em vigor no momento em que ele se torna exigível.

2 - Quando a um veículo tributável sejam aplicáveis taxas diferentes de imposto em virtude das suas características ou utilização, prevalecem as taxas mais elevadas.

3 - As taxas constantes do presente código devem ser actualizadas todos os anos em função do índice de preços no consumidor.

Artigo 9.º

Taxas - categoria A

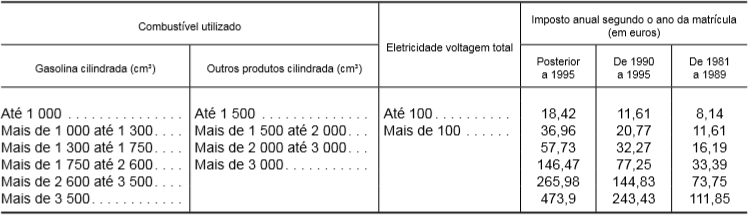

As taxas aplicáveis aos veículos da categoria A são as seguintes:

Artigo 10.º

Taxas - categoria B

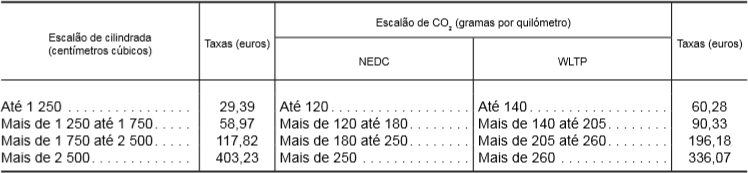

1 - As taxas aplicáveis aos veículos da categoria B são as seguintes:

2 — Aos veículos da categoria B cuja data da primeira matrícula no território nacional ou num Estado-Membro da União Europeia ou do Espaço Económico Europeu seja posterior a 1 de janeiro de 2017, aplicam -se as seguintes taxas adicionais:

2 - Aos veículos da categoria B matriculados em território nacional, após 1 de janeiro de 2017, aplicam-se as seguintes taxas adicionais:

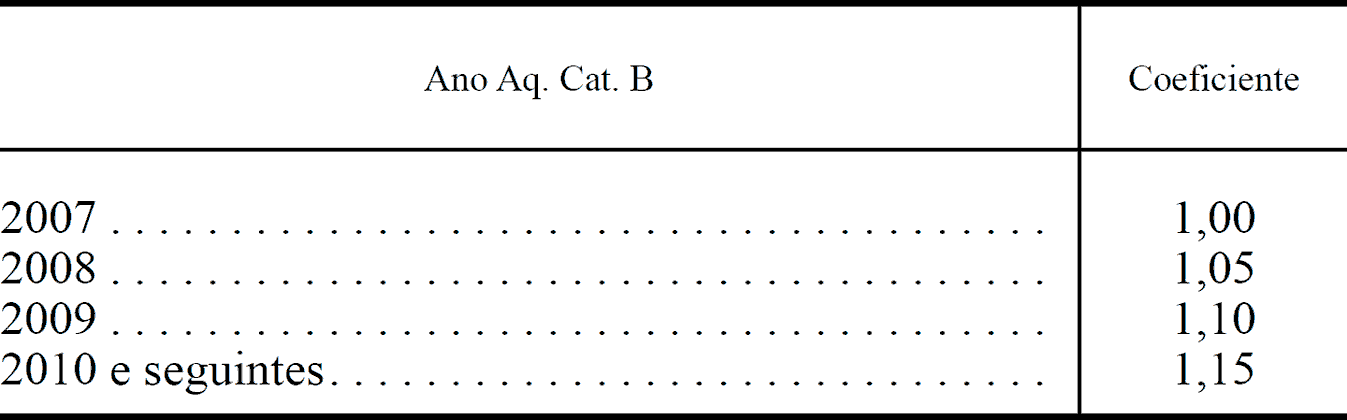

3 — Na determinação do valor total do IUC, devem multiplicar -se à coleta obtida a partir das tabelas previstas nos números anteriores os seguintes coeficientes, em função do ano da primeira matrícula do veículo em território nacional ou num Estado-Membro da União Europeia ou do Espaço Económico Europeu:

3 - Na determinação do valor total do IUC, devem multiplicar-se à coleta obtida a partir das tabelas previstas nos números anteriores os seguintes coeficientes, em função do ano de matrícula do veículo em território nacional.

Artigo 11.º

Taxas - categoria C

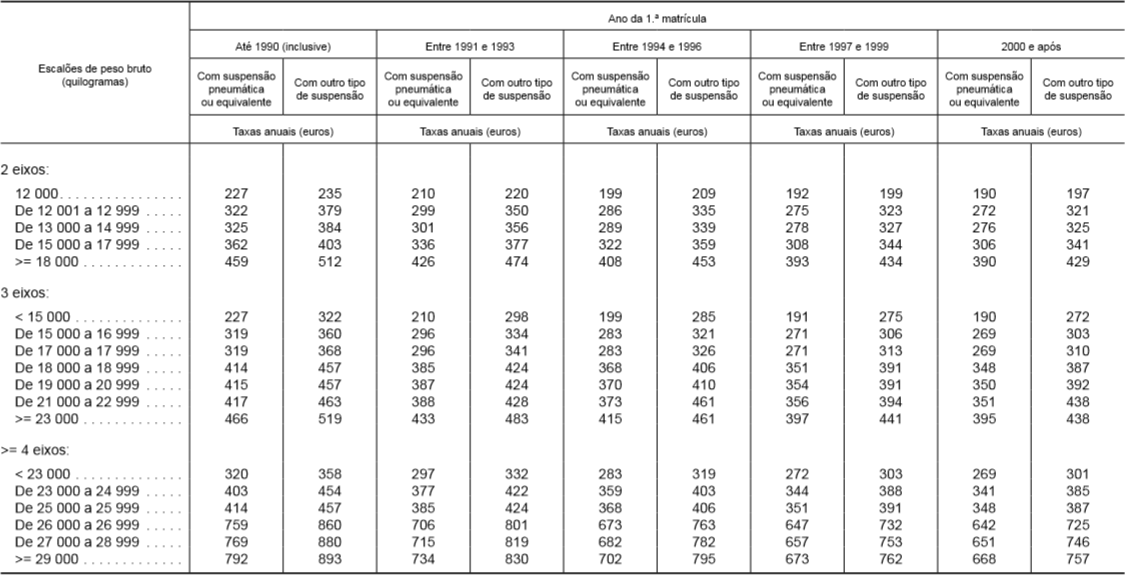

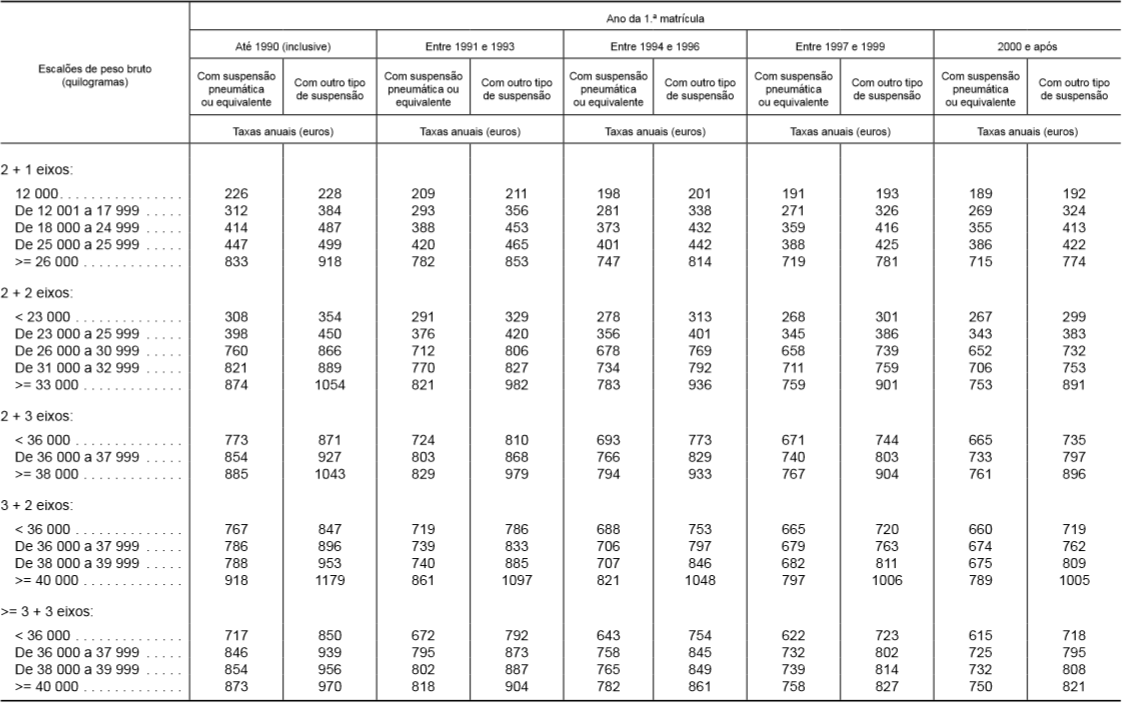

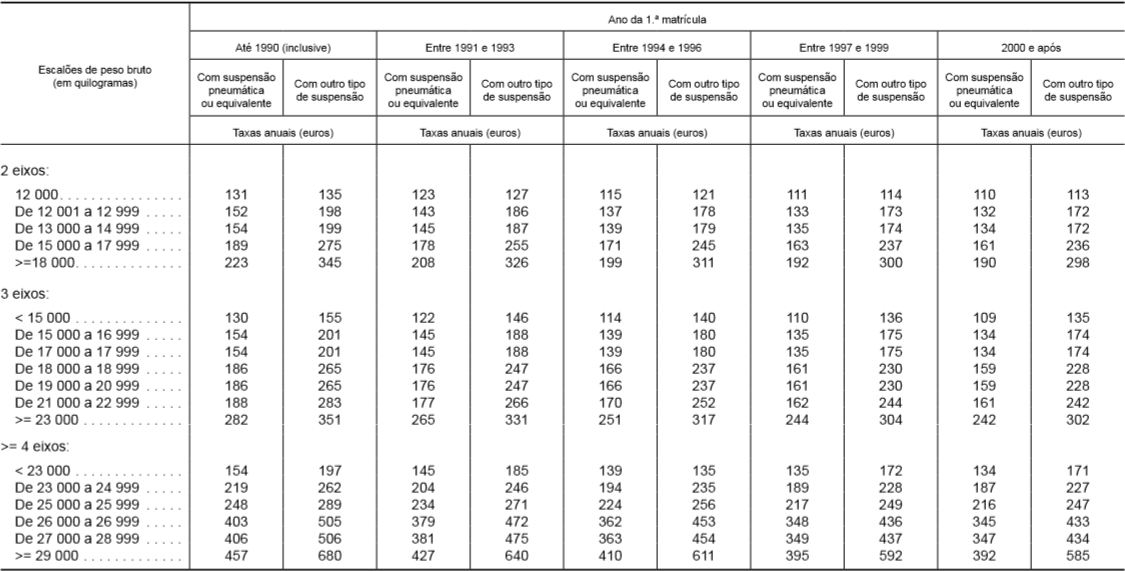

As taxas aplicáveis aos veículos da categoria C são as seguintes:

Veículos de peso bruto inferior a 12 t

Veículos a motor de peso bruto >= 12 t

Veículos articulados e conjuntos de veículos

Artigo 12.º

Taxas - categoria D

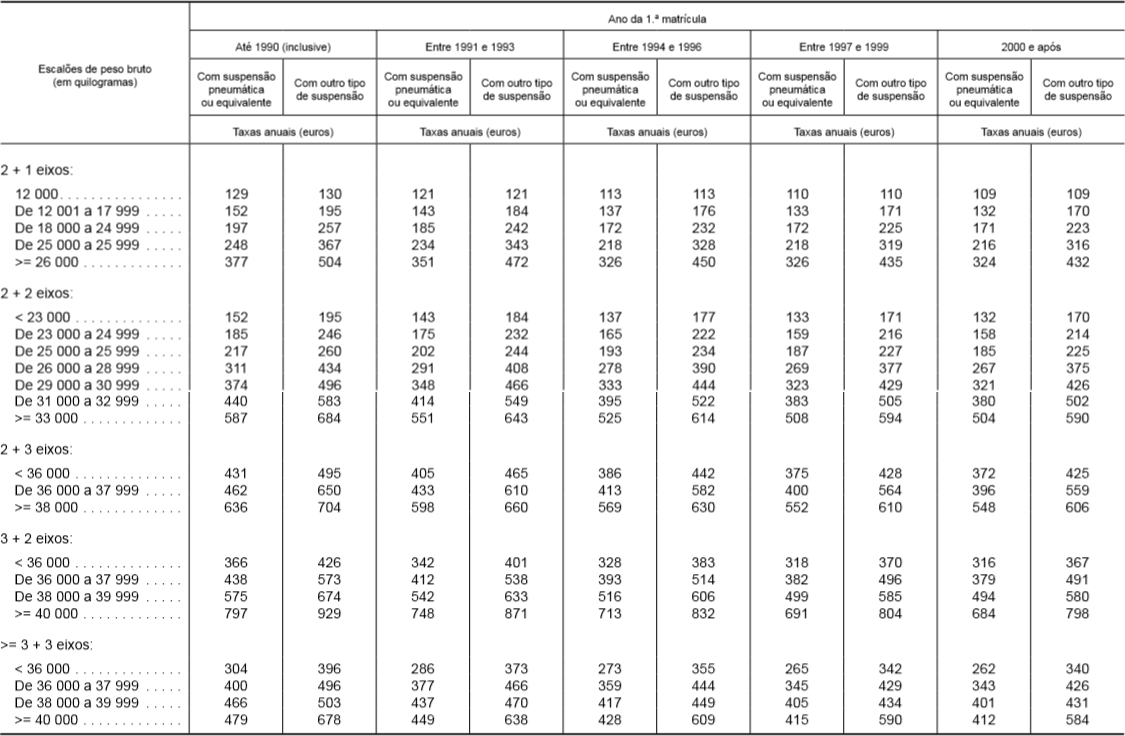

As taxas aplicáveis aos veículos da categoria D são as seguintes:

Veículos de peso bruto inferior a 12 t

Veículos a motor de peso bruto >= 12 t

Veículos articulados e conjuntos de veículos

Artigo 13.º

Taxas - categoria E

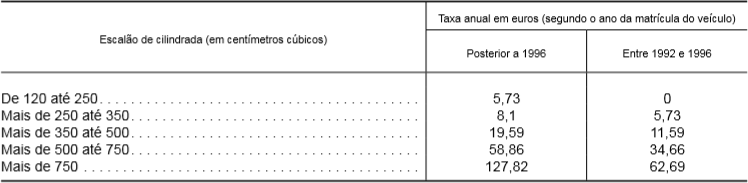

As taxas aplicáveis aos veículos da categoria E são as seguintes:

Artigo 14.º

Taxas - categoria F

A taxa aplicável aos veículos da categoria F é de 2,73 €/kW.

Artigo 15.º

Taxas - categoria G

A taxa aplicável aos veículos da categoria G é de 0,69 €/kg, tendo o imposto o limite de 12 679.93 €.

Capítulo II

Liquidação e pagamento

Artigo 16.º

Liquidação

1 - A competência para a liquidação do imposto é da Autoridade Tributária e Aduaneira, considerando-se, para todos os efeitos legais, o ato tributário praticado no serviço de finanças da residência ou sede do sujeito passivo.

(Redação da Lei n.º 83-C/2013 - 31 de dezembro)

2 - A liquidação do imposto é feita pelo próprio sujeito passivo através da Internet, nas condições de registo e acesso às declarações eletrónicas.

(Redação da Lei n.º 82-B/2014, de 31 de dezembro)

3 - A liquidação do imposto pode ainda ser feita em qualquer serviço de finanças, por solicitação do sujeito passivo que não esteja abrangido pela obrigação prevista no n.º 9 do artigo 19.º da lei geral tributária, ou quando se verifique alguma das seguintes circunstâncias:

(Redação da Lei n.º 82-B/2014, de 31 de dezembro)

a) Os veículos tributáveis não se encontrem matriculados no território nacional;

b) Os veículos tributáveis beneficiem de isenção cujos pressupostos devam ser objecto de comprovação;

c) Exista erro de identificação ou omissão de veículo tributável na base de dados, que não permita ao sujeito passivo liquidar o imposto através da Internet.

4 - No momento da liquidação do imposto é emitido documento único de cobrança que, certificado pelos meios em uso na rede da cobrança, comprova o bom pagamento do imposto.

5 - Quando se verifique furto, extravio ou inutilização da documentação comprovativa do pagamento do imposto ou de isenção pode ser obtida certidão comprovativa em qualquer serviço de finanças ou através da Internet.

6 - Não é devido pagamento nem há lugar a qualquer cobrança sempre que o montante do imposto liquidado seja inferior a (euro) 10.

(Aditado pela Lei n.º 40/2016, de 19 de dezembro)

Artigo 17.º

Prazo para liquidação e pagamento

1 - No ano da matrícula ou registo do veículo em território nacional, o imposto é liquidado pelo sujeito passivo do imposto nos 30 dias posteriores ao termo do prazo legalmente exigido para o respectivo registo.

2 - Nos anos subsequentes o imposto deve ser liquidado até ao termo do mês em que se torna exigível, nos termos do n.º 2 do artigo 4.º

3 - Na reactivação de matrícula cancelada o imposto deve ser liquidado no prazo de 30 dias a contar da data da reactivação.

(Aditado pela Lei n.º 55-A/2010, de 31 de Dezembro)

4 - Nas situações previstas no n.º 4 do artigo 6.º, o imposto deve ser liquidado no prazo de 30 dias a contar da alteração.

(Aditado pela Lei n.º 66-B/2012, de 31 de dezembro)

5 - Nas situações a que se refere o n.º 2 do artigo 6.º, o imposto deve ser liquidado no prazo de 30 dias a contar do termo do período nele previsto.

(Aditado pela Lei n.º 82-B/2014, de 31 de dezembro)

Artigo 17.º-A (*)

Efeitos fiscais da regularização da propriedade

Sem prejuízo do disposto no artigo 3.º, a alteração da titularidade do direito de propriedade efetuada ao abrigo do procedimento especial para registo de propriedade de veículos adquirida por contrato verbal de compra e venda releva para efeitos de imposto único de circulação, desde a data da transmissão, quando aquele pedido for apresentado pelo vendedor no prazo de um ano após o decurso do prazo para cumprimento do registo obrigatório referido no artigo 2.º daquele procedimento especial.

Artigo 18.º

Liquidação oficiosa

1 — Na ausência de registo de propriedade do veículo efetuado dentro do prazo legal, o imposto devido é liquidado e exigido:

1 - Na ausência de registo de propriedade do veículo efectuado dentro do prazo legal, o imposto devido no ano da matrícula do veículo é liquidado e exigido:

a) Ao sujeito passivo do imposto sobre veículos com base na declaração aduaneira do veículo em que assenta a liquidação desse imposto, ainda que não seja devido;

a) Ao sujeito passivo do imposto sobre veículos com base na declaração aduaneira do veículo, ou com base na declaração complementar de veículos em que assenta a liquidação desse imposto, ainda que não seja devido;

b) Ao que seria sujeito passivo do imposto sobre veículos com base na declaração aduaneira de veículo entregue nos termos do n.º 3 do artigo 17.º do CISV, quando se trate de veículos excluídos daquele imposto.

b) Ao declarante da declaração aduaneira de veículo quando se trate de veículos pesados.

2 — Na falta ou atraso de liquidação imputável ao sujeito passivo, ou no caso de erro, omissão, falta ou qualquer outra irregularidade que prejudique a cobrança do imposto, a Autoridade Tributária e Aduaneira procede à liquidação oficiosa com base nos elementos de que disponha, notificando o sujeito passivo para, no prazo de 10 dias úteis, proceder ao respetivo pagamento.2 - Nos anos subsequentes e na falta ou atraso de liquidação imputável ao sujeito passivo, ou no caso de erro, omissão, falta ou qualquer outra irregularidade que prejudique a cobrança do imposto, a Direcção-Geral dos Impostos procede à liquidação oficiosa com base nos elementos de que disponha, notificando o sujeito passivo para, no prazo de 10 dias úteis proceder ao respectivo pagamento.

3 - Findo o prazo referido no número anterior sem que esteja efectuado o pagamento do imposto, é extraída a correspondente certidão de dívida.

4 - Não há lugar a qualquer anulação sempre que o montante do imposto a restituir seja inferior a (euro) 10.

(Aditado pela Lei n.º 55-A/2010, de 31 de Dezembro)

Artigo 18.º-A (*)

Revisão oficiosa da liquidação

1 - Sem prejuízo do disposto no artigo 78.º da lei geral tributária, as liquidações são oficiosamente revistas quando ocorra erro imputável às entidades competentes para a manutenção, conservação e atualização das matrículas dos veículos a que se refere o artigo 2.º

2 - São também oficiosamente revistas as liquidações, quando ocorram inexatidões ou erros materiais manifestos, imputáveis às entidades competentes para o registo.

Capítulo III

Obrigações acessórias, fiscalização e regime contra-ordenacional

Artigo 19.º

Obrigações específicas dos locadores de veículos

(Artigo revogado pela alínea f) do n.º 1 do artigo 215.º da Lei n.º 7-A/2016, de 30 de março)

Artigo 20.º

Competência para a fiscalização

1 - O cumprimento das obrigações impostas por este código é fiscalizado por todas as autoridades com competência para o efeito, designadamente pela Direcção-Geral dos Impostos, pela Direcção-Geral das Alfândegas e dos Impostos Especiais sobre o Consumo, pelo Instituto da Mobilidade e dos Transportes Terrestres, I. P., pela Guarda Nacional Republicana, pela Polícia de Segurança Pública, pelos municípios, pelas conservatórias do registo automóvel, pelas capitanias dos portos e pela Polícia Marítima, bem como pelos serviços privativos de estradas e aeroportos.

2 - A autoridade ou agente da autoridade que verifique qualquer infracção ao presente código, e quando para tal tenha competência, deve levantar auto de notícia e remetê--lo ao serviço de finanças da área onde foi cometida a infracção, para que o mesmo proceda à instauração do correspondente processo.

3 - O funcionário que no exercício ou por causa do exercício das suas funções tenha conhecimento de qualquer infracção ao presente código e que não seja competente para levantar auto de notícia deve participá-la ao serviço de finanças da área onde foi cometida a infracção, para que o mesmo proceda à instauração do correspondente processo.

4 - As infracções ao presente código consideram-se praticadas na área do serviço de finanças do domicílio ou sede do infractor.

Artigo 21.º

Falta de entrega da prestação tributária

A falta de entrega, total ou parcial, do imposto único de circulação que seja devido nos termos do presente código, quando não consubstancie crime, é punível nos termos previstos pelo artigo 114.º do Regime Geral das Infracções Tributárias, aprovado pela Lei n.º 15/2001, de 5 de Junho.

Artigo 22.º

Apreensão e imobilização do veículo

1 - Autuadas as infracções a que se refere o artigo anterior, há lugar à apreensão ou imobilização imediata do veículo, bem como à apreensão dos documentos que titulam a respectiva circulação, até ao cumprimento das obrigações tributárias em falta.

2 - Sendo impossível a apreensão ou imobilização imediata do veículo, o agente ou funcionário que apure a infracção deve mencionar tal facto no auto de notícia ou na participação, devendo o chefe do serviço de finanças competente promover imediatamente as diligências para a apreensão, junto das autoridades policiais ou de aviação civil.

3 - Para satisfação do imposto e das coimas resultantes da violação ao disposto no presente código, bem como das despesas de remoção e armazenagem do veículo, a Fazenda Pública goza de privilégio mobiliário especial sobre o veículo tributável, salvo se a transmissão se tiver concretizado por venda judicial ou extrajudicial em processo a que o Estado deva ser chamado a deduzir os seus direitos.

4 - Verificada a apreensão da documentação, deve a mesma ser apresentada juntamente com o auto de notícia no serviço de finanças competente, comunicando este a ocorrência de imediato ao Instituto da Mobilidade e dos Transportes Terrestres, I.P., ou aos serviços competentes em matéria de transportes terrestres, no caso das regiões autónomas.

5 - Efectuado o pagamento da coima, cessam os efeitos da apreensão, cabendo ao serviço de finanças competente a devolução da documentação apreendida e comunicar o facto ao Instituto da Mobilidade e dos Transportes Terrestres, I. P., ou aos serviços competentes em matéria de transportes terrestres, no caso das regiões autónomas.

Artigo 23.º

Pagamento imediato do imposto

1 - É facultado ao infractor o pagamento do imposto em falta e da respectiva coima no acto da verificação da infracção, mediante a emissão de recibo provisório.

2 - O auto de notícia, bem como o duplicado do recibo provisório e a respectiva importância, são enviados pelo autuante, no prazo de três dias, ao serviço de finanças competente, para efeitos de instrução do processo de contra-ordenação.

3 - Quando se mostre conveniente, pode o autuante, no mesmo prazo, fazer a apresentação da documentação e meios de pagamento em qualquer serviço de finanças, que os remete de imediato ao serviço de finanças competente.

4 - Efectuado o pagamento a que se referem os números anteriores, o chefe do serviço de finanças procede de imediato à sua arrecadação, enviando os documentos e comprovativo do pagamento para o serviço de finanças competente.

5 - O serviço de finanças competente para a instauração do processo de contra--ordenação deve entregar ao proprietário do veículo um comprovativo do pagamento, mediante a apresentação de declaração por parte do sujeito passivo e devolução do recibo provisório.

Artigo 24.º (*)

Cancelamento da matrícula

Sem prejuízo do disposto no Código da Estrada, há lugar ao cancelamento da matrícula, que é solicitado pela Autoridade Tributária e Aduaneira à entidade competente, nos seguintes casos:

a) Veículos registados em nome de pessoas coletivas extintas;

b) Veículos registados em nome de sujeitos passivos que tenham falecido e não sejam conhecidos quaisquer herdeiros ou legatários, ou todos os herdeiros conhecidos tenham repudiado a herança.

Artigo 290.º da Lei n.º 71/2018

Disposições transitórias em matéria de imposto único de circulação

Durante o ano de 2019, para efeitos do artigo 10.º do Código do IUC, bem como para a aferição dos limites de CO2 fixados no artigo 5.º do referido Código, as emissões de dióxido de carbono relativas ao «Procedimento Global de Testes Harmonizados de Veículos Ligeiros» (Worldwide Harmonized Light Vehicle Test Procedure — WLTP), referido na alínea b) do n.º 1 do artigo 7.º do Código do IUC, constantes do certificado de conformidade e mencionadas na declaração aduaneira de veículo, são reduzidas de acordo com as percentagens constantes da tabela seguinte:

| Escalão de CO2 (gramas por quilómetro) |

Redução percentual a aplicar às emissões de CO2 — WLTP |

| Até 120 | 21 % |

| Mais de 120 até 180 | 15 % |

| Mais de 180 até 250 | 12 % |

| Mais de 250 | 5 % |

25.01.2018. 14:16

Martin em 18.08.2024. 20:51

Good evening, according to Article 5 Exemptions paragraph 1(c) Any car over 30 years old can be IUC if the mandatory conditions are met, however you say any imported old car now cannot be IUC free, I ask where is this written in the legislation please because the Article 5 says it can be tax free.?

FD em 13.12.2021. 11:02

@gaspar oliveira em 10.12.2021. 21:59

É, mas deve reclamar com base na desproporcionalidade da coima face à infracção.

Apresente uma reclamação graciosa no Portal das Finanças.

gaspar oliveira em 10.12.2021. 21:59

bom dia, esqueci-me de pagar o imposto de selo, e retifiquei a situação mais tarde sete dias, recebi agora uma intimação para pagar uma coima no valor de 25 euros quando o valor do imposto era 11,61 euros isto é normal???

FD em 03.09.2021. 12:05

@ana em 02.09.2021. 17:43

Não diz as emissões de CO2 mas, em princípio, o valor está correcto.

Tenho um Renault Megane com a primeira matrícula do ano de 2013 do país de origem e a segunda matrícula em Portugal ano 2019. Pago de IUC 140 euros, a cilindrada é 1.461, a gasóleo, Este valor estará correcto? Obrigado

FD em 24.05.2021. 11:37

@MARIA OLIVEIRA em 23.05.2021. 21:10

Infelizmente é essa a prática da AT.

Se está correcta ou não, é debatível.

Eu faria uma reclamação graciosa no Portal das Finanças.

MARIA OLIVEIRA em 23.05.2021. 21:10

Boa tarde

Estou isenta de pagamento de IUC. O mês de matricula é Outubro. O ano passado só pedi a Certidão de Isenção no mês de Novembro. As Finanças obrigaram-me a pagar o valor correspondente. Está correcto

Obrigada

FD em 23.12.2019. 11:32

@Filomena em 21.12.2019. 19:02

Leia por favor: quem paga o IUC, o comprador ou o vendedor?

Bom dia.

Eu tinha um carro que vendi este mês de dezembro. O IUC era pago este mês.

Como vendi o carro, ainda terei que pagar o IUC mesmo o carro já estando registado no nome de outra pessoa?

Obrigada.

FD em 22.11.2019. 15:52

@cesar manuel canario ramalho em 21.11.2019. 18:54

Pode emitir o DUC (guia de pagamento) na internet e pagar o IUC por transferência bancária, veja aqui os dados: como pagar o IUC a partir do estrangeiro.

cesar manuel canario ramalho em 21.11.2019. 18:54

estou na Alemanha até ao dia 19 de Fevereiro tenho o pagamento o IUC até 31 de Dezembro de 2019 como posso fazer.

FD em 12.11.2019. 11:57

@Mário Alexandre em 11.11.2019. 20:47

Exactamente.

Tem 30 dias para pagar o IUC após a permanência em Portugal por 183 dias em cada ano civil (seguidos ou não).

Se está permanentemente ancorado em Portugal, pelas minhas contas, tem que efectuar o pagamento entre 1/2 de Julho e 31 de Julho/1 de Agosto, conforme seja ano bissexto ou não, ou seja, 1 de Janeiro + 183 dias + 30 dias.

Se não está permanentemente ancorado em Portugal, o prazo de 30 dias começa a contar no 184.º dia em Portugal. Se, por exemplo, o 184.º calhar no dia 15 de Setembro, tem que pagar o IUC até 15 de Outubro.

Mário Alexandre em 11.11.2019. 20:47

Como pagar o IUC de uma embarcação de pavilhão francês, que permaneça em Portugal mais de 185 dias? Basta ir às finanças com o livrete francês?

Olá boa noite,

Obrigado! Peço desculpa por me explicar mal. Não considerei de modo algum que tinha sido uma "má" resposta, percebi que fui eu que me expliquei mal por isso perguntei de outra forma.

Sim referia-me a essa passagem! As Leis e depois as alterações usam termos que para mim pelo menos, causam duvidas!

Obrigado pelo esclarecimento, assim percebo melhor como vai funcionar!

Cumprimentos

FD em 17.10.2019. 11:01

@Carlos em 16.10.2019. 20:01

Quando as pessoas formulam as perguntas por vezes não o fazem contextualmente, tornando-se difícil perceber a intenção da pergunta.

Percebo agora que se deve estar a referir à passagem "até à data da entrada em vigor do presente código" do Artigo 2.º, é isso?

A data considerada para esse artigo será sempre 1 de Julho de 2007 e não 1 de Janeiro de 2020.

Pode ler a este respeito a Lei n.º 22-A/2007, nomeadamente o artigo 14.º.

Então quer dizer que o código continua a ter a data de 2007?

A mudança de categoria só vai acontecer aqueles que estavam a ser integrados pela matricula Portuguesa depois de 2007? Com a aplicação destas alterações em 2020, mas o código é sempre de 2007?!

Eu sei que sempre existiu as categorias A e B a minha duvida era se a data do código passava a ser 2020.e não 2007!

Cumprimentos

FD em 16.10.2019. 11:23

@carlos em 15.10.2019. 22:01

O Código do IUC está em vigor.

Algumas das medidas é que só são efectivas em Janeiro de 2020.

As categorias A e B sempre existiram, a forma de classificar um veículo nas mesmas é que mudou.

Só os importados usados é que vão pagar menos imposto.

Tudo o resto (quanto a redução do imposto a pagar) mantém-se.

Boa noite,

A data da aplicação deste código será a de Janeiro de 2020? certo?

É com essa data que se vai classificar as categorias A e B?

Pelo que interpretei não são só os usados importados que vão pagar menos imposto, certo?

Tenho esta duvida da interpretação do código se será assim ou não!?

Cumprimentos e parabéns por este espaço!

FD em 11.10.2019. 10:07

@António Carvalho em 10.10.2019. 12:04

Nenhum desses veículos tem isenção só pelo que indica.

António Carvalho em 10.10.2019. 12:04

Bom dia, tenho um veiculo com data de 1ª matricula julho/2003 que está classificado na AT como categoria IUC A, o seguinte requisito "e) Veículos da categoria B que possuam um nível de emissão de CO2 até 180g/km" é suficiente para solicitar a isenção?

FD em 16.07.2019. 10:13

@Justina Simões em 15.07.2019. 19:40

Sim, se o último dia do mês caiu num qualquer dia do fim de semana, tem razão.

Deve fazer uma reclamação graciosa fundamentada na alínea e) do Artigo 279.º do Código Civil:

Artigo 279.º - (Cômputo do termo)

À fixação do termo são aplicáveis, em caso de dúvida, as seguintes regras:

(...)

e) O prazo que termine em domingo ou dia feriado transfere-se para o primeiro dia útil; aos domingos e dias feriados são equiparadas as férias judiciais, se o acto sujeito a prazo tiver de ser praticado em juízo.

Justina Simões em 15.07.2019. 19:40

Recebi uma coima por ter feito o pagamento do IUC um dia depois do prazo. O termo do prazo era ao domingo (dia não útil) é além disso não se encontrava inserida ainda a referência para pagamento na ATA. Penso que o prazo de pagamento se transferiu para o dia útil seguinte. Terei razão?

FD em 27.04.2019. 17:55

@Claudio Balas em 27.04.2019. 02:58

Pessoalmente, não lhe posso ou consigo responder com conhecimento de causa de como os legisladores definiram as categorias.

Posso-lhe dar a minha perspectiva, especulando.

O imposto de circulação (o IUC ou o IMV) sempre fez uma distinção: veículos profissionais de veículos particulares.

Veículos profissionais são tributados ligeiramente por, supostamente, serem veículos de "trabalho".

Veículos particulares são tributados de forma mais acentuada, precisamente por não serem veículos de "trabalho".

A distinção é muitas vezes feita a partir do peso bruto e do espaço de carga porque por um veículo particular não precisar de carregar mercadorias, o fabricante não o prepara em termos materiais (rigidez, suspensão, eixos, motor) para essa capacidade, homologando-o com um peso bruto pouco elevado.

À parte disto, sempre houve grupos de pressão que faziam força para que a "sua" categoria fosse beneficiada (fabricantes, empresas que utilizam determinado tipo de veículos, etc.).

Por outro lado, politicamente, sempre se quis dar benesses aos grupos que traziam benefícios políticos directos ou indirectos (mais votos) - apostar na indústria nacional, apoiar os camionistas, apoiar os taxistas, etc.

Dois casos, não no IUC mas, só a título de exemplo:

- a classificação fiscal dos jipes, para dar vantagem competitiva aos UMM, fabricados em Portugal

- a classificação fiscal dada aos monovolumes de Palmela, mais uma vez, por serem fabricados em Portugal, uma espécie de rebuçado dado à VW/Ford

Ora, de forma a não chocar com a legislação europeia (anti-concorrência), muitas vezes se legislou para estes segmentos específicos, criando categorias de acordo com as especificações técnicas desses veículos - a questão do peso bruto é uma delas.

Por outro lado, sempre houve uma tendência da população particular para comprar carros de "trabalho" que, por terem benefícios fiscais, ficavam mais baratos, mesmo que funcionalmente não fossem o ideal.

Era o caso dos comerciais de 2 lugares que "antigamente" não pagavam Imposto Automóvel.

Quando o governo via a receita fiscal a fugir por causa disso, decidia retirar os benefícios a alguns dos veículos mas, mantendo outros com o benefício - um Citröen C3 "comercial" paga imposto por completo, enquanto uma Berlingo só paga 10%, apesar de serem muito parecidos.

Multiplique-se estes casos por uma série de anos, uma série de situações, uma série de governos e temos a manta de retalhos que vê.

Depois, depende tudo da agilidade e destreza do importador/fabricante em homologar determinado tipo de veículos conforme a categoria mais interessante (Jeep Wrangler de 2 lugares, Mercedes Classe X como misto, etc.).

Claudio Balas em 27.04.2019. 02:58

Gostaria de entender a lógica dessas categorias. Esses limites de peso não fazem sentido. Existem veículos que teoricamente não se enquadram em lado nenhum. Por exemplo:

Um Land Rover Defender 110SW, é um veículo de passageiros (9 lugares) com peso bruto superior a 2500kg. Não encaixa na definição de nenhuma categoria, no entanto é categorizado como Cat.A.

Um Opel Corsa comercial, é um veículo de mercadorias (2 lugares) com peso bruto inferior a 2500kg. Não encaixa na definição de nenhuma categoria, no entanto é categorizado como Cat.C.

Gostava de entender como é que isto faz sentido.

FD em 29.01.2019. 13:26

@André Piedade em 29.01.2019. 13:06

Do que tenho visto, as Finanças reembolsam o valor automaticamente passado algum tempo.

Se tiver cadastrado o NIB deverá receber o valor pago inadvertidamente em breve.

Se não, deverá receber uma carta com um cheque.

André Piedade em 29.01.2019. 13:06

Tenho uma viatura de 01/1981 que se encontra isenta devido ao IUC ser inferior a 10eur, no entanto ao pedir para imprimir a referencia on line para fazer o pagamento de duas viaturas deste mês, veio o valor de 8 eur e pouco para pagar referente ao veiculo isento. Efetuei o pagamento das duas viaturas e só depois fui confirmar e vi que não tinha de ter pago essa viatura pois está isenta mas a AT deu informação para ser paga

Como posso fazer para ser reembolsado?

Cumprimentos

André Piedade

FD em 07.11.2018. 11:40

@Herondina Araújo em 06.11.2018. 21:25

Depende.

Tem o certificado de destruição com data anterior ou posterior à data da matrícula?

Herondina Araújo em 06.11.2018. 21:25

Mandei abater um carro em outubro, mês em que devia pagar o IUC e paguei-o, será que posso pedir às finanças a devolução do valor que paguei?

FD em 09.10.2018. 11:53

@antonio falcao em 08.10.2018. 21:34

Qual foi o motivo para a cobrança indevida?

Acerca do impostosobreveiculos.info | Contacto

Todas as informações pretendem ser de leitura clara, simples e acessível, com o objectivo de constituirem um primeiro acesso à informação pretendida.

Por essa razão, poderão não ser totalmente completas ou tecnicamente exactas. No entanto, são dadas de boa fé e com base fundamentada na legislação em vigor.

Devido ao contexto e unicidade de cada caso, sempre que necessário, todas as informações deverão ser validadas por escrito junto da entidade oficial responsável.

Todos os direitos reservados - é permitida a cópia ou reutilização de partes deste sítio desde que seja atribuída a sua origem e autoria.

Política de Privacidade e de Tratamento de Dados Pessoais

Escrever um comentário ou colocar uma dúvida

POR FAVOR leia a página toda antes de fazer perguntas que já estão respondidas no texto principal! Obrigado.