IUC - Imposto Único Circulação

- Simulador IUC 2026 novo

- Tabelas IUC 2026 novo

- Tabelas IUC 2025

- Tabelas IUC 2024

- Como pagar o IUC

- Dúvidas IUC

- Mais artigos sobre IUC

ISV - Imposto Sobre Veículos

- Simulador ISV 2026 novo

- Tabelas ISV 2026 novo

- Tabelas ISV 2025

- Tabelas ISV 2024

- Mais artigos sobre ISV

Ofício Circulado n.º 40 113 de 20-01-2016

Resumo: exigibilidade do Imposto Único de Circulação.

Esta transcrição é literal e o mais fiel possível ao original - apenas existe aqui para permitir uma consulta mais acessível.

A fonte da transcrição é o ficheiro PDF que pode ser encontrado neste endereço e que pode ser obtido usando o atalho/botão abaixo.

Descarregar ficheiro PDF original do Ofício Circulado n.º 40 113 de 2016

Assunto: Exigibilidade do Imposto Único de Circulação

A determinação do momento em que o Imposto Único de Circulação se torna exigível tem vindo a suscitar algumas dúvidas, pelo que, com o presente Ofício Circulado pretende-se aclarar o quadro normativo respeitante a esta matéria, para que a atuação dos vários serviços desconcentrados da AT seja uniforme.

- EXIGIBILIDADE DO IMPOSTO ÚNICO DE CIRCULAÇÃO

O Imposto Único de Circulação é um imposto de periodicidade anual, sendo devido por inteiro em cada ano a que respeita até ao cancelamento da matrícula ou registo em virtude de abate efetuado nos termos da lei (Cf. n.ºs 1 e 3, do artigo 4.º do Código do Imposto Único de Circulação).

O IUC configura, assim, um imposto periódico, representando enquanto tal um "imposto cujo facto gerador se repete no tempo, gerando sobre o contribuinte a obrigação de pagar o imposto com caráter regular" (Vasques, Sérgio, Manual de Direito Fiscal, Almedina, Coimbra, 2001, págs. 201-202).

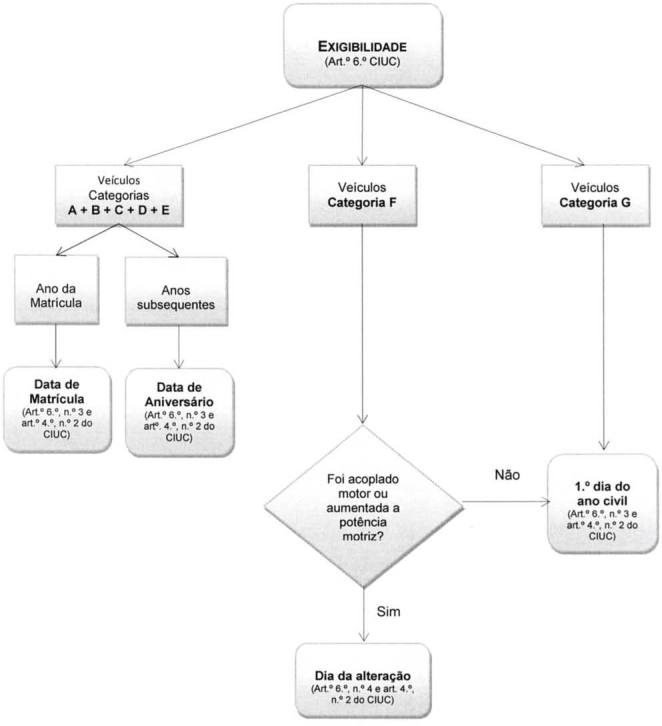

Nos termos do artigo 6.º do Código do IUC o facto tributário gerador de imposto é (i) constituído pela propriedade do veículo, tal como atestada pela matrícula ou registo em território nacional, e, (ii) no caso de veículos não sujeitos a matrícula em Portugal, pela sua permanência em território nacional, por um período superior a 183 dias, seguidos ou interpolados, em cada ano civil, desde que não sejam veículos de mercadorias de peso bruto igual ou superior a 12 toneladas - cf. n.ºs 1 e 2 do artigo 6.º do Código do IUC.

Uma vez determinado o facto em virtude do qual se considera nascida a obrigação tributária, importa determinar o momento a partir do qual a AT tem o direito de exigir o pagamento do imposto, isto é, o momento em que se verifica a exigibilidade do imposto.

Atento o quadro legal previsto no artigo 6.° do Código do IUC, o momento fixado por lei a partir do qual o credor tributário pode fazer valer, face ao devedor, o seu direito ao pagamento de imposto situa-se, assim:

No caso dos veículos das categorias A, B, C, D e E:

(i) na data da matrícula;

(ii) ou nas datas dos seus aniversários;

No caso dos veículos das categorias F e G:

(iii) no dia 1 de janeiro de cada ano civil;

(iv) ou, quando seja acoplado motor ou aumentada a potência motriz dos veículos de categoria F, no dia em que tal alteração ocorrer.

Diferente da exigibilidade, e com ela não se confunde, é o prazo para liquidação e pagamento do imposto.

O artigo 17.° do Código do IUC estabelece os prazos em que a liquidação e pagamento do imposto devem ser efetuados. Com efeito, não obstante o corpo do artigo não se referir em algum momento ao prazo de pagamento, deve entender-se, atenta a própria epigrafe do artigo "Prazo para liquidação e pagamento", que o prazo para pagamento voluntário é o mesmo que é concedido para a liquidação.

Assim:

a) Ano da matrícula ou registo do veiculo em território nacional: o imposto é liquidado, e pago, nos 30 dias posteriores ao termo do prazo legalmente exigido para o respetivo registo;

b) Anos subsequentes: o imposto deve ser liquidado, e pago, até ao termo do mês em que se torna exigível;

c) Veículos da categoria F, quando seja acoplado motor ou aumentada a potência motriz: o

imposto deve ser liquidado no prazo de 30 dias, a contar da alteração;

d) Veículos não sujeitos a matrícula e que não sejam veículos de mercadorias de peso bruto igual ou superior a 12 toneladas, que permaneçam em território nacional por um período superior a 183 dias, seguidos ou interpolados, em cada ano civil: o imposto deve ser liquidado no prazo de 30 dias a contar do termo do período daqueles 183 dias.

Os prazos consignados no artigo 17.° referem-se ao cumprimento da obrigação tributária, não contendendo com a respetiva exigibilidade, a qual se verifica nas datas fixadas pelo legislador.

Assim sendo, ainda que o prazo para liquidação e pagamento do imposto possa ser diferido no tempo, será nas datas em que o imposto é exigível que os pressupostos legais de que depende a tributação em sede de IUC têm que estar reunidos.

Fig. 1 - Exigibilidade do lUC

Casos práticos:

Exemplo 1:

A matrícula 00-00-AA, cuja data de aniversário é 6 de Maio, foi cancelada a 2015/05/03. O IUC de 2015 é exigível?

R: Não. O IUC é devido até ao cancelamento da matrícula em virtude de abate efetuado nos termos da lei, pelo que, quando o cancelamento da matrícula ocorra em data anterior à data de aniversário, inexiste facto tributário gerador de imposto, e consequentemente o mesmo não é exigível (cf. artigos 2°, n.º 1 e 4.º n.º 3 do Código do IUC).

Exemplo 2:

A matrícula 11-11-BB, cuja data de aniversário é 23 de Agosto, foi cancelada na sua data de aniversário, ou seja, a 2015/08/23, o IUC de 2015 seria exigível?

R: Não. O cancelamento da matrícula na data de aniversário obsta ao nascimento da obrigação

tributária, e como tal, o IUC não é exigível (cf. artigos 2°, n.º 1 e 4.º n.º 3 do Código do IUC).

Exemplo 3:

3.1. O Sr. Francisco vendeu ao Sr. Manuel, em 2015/03/15, o veículo de que era proprietário, com a matrícula 00-00-MM, categoria B, cuja data de aniversário é 30 de março. No mesmo dia (2015/03/15) foi efetuado o registo de propriedade na Conservatória do Registo Automóvel. Quem é o sujeito passivo do IUC do ano de 2015, o Sr. Francisco, proprietário no 1· dia do mês da matrícula, ou o Sr. Manuel, o proprietário do veiculo a partir de 2015/03/15?

R: O sujeito passivo de IUC do ano de 2015 é o Sr. Manuel, porquanto, o momento determinante para aferir da qualidade de sujeito passivo é, no caso dos veículos de categoria B, a data de aniversário, momento em que, de acordo com a lei, se verifica a exigibilidade do imposto, ainda que o prazo de liquidação e de pagamento seja diferido no tempo (cf. artigos 6.º, n.º 3, e 4.º n.º 3 do Código do IUC).

3.2. Por outro lado, se o veículo tivesse sido vendido pelo Sr. Francisco ao Sr. Manuel em 2015/03/30, ou seja, na data de aniversário, e o respetivo registo junto da Conservatória do Registo Automóvel tivesse ocorrido nessa mesma data, quem seria o Sujeito Passivo de IUC do ano de 2015?

R: O sujeito passivo de IUC do ano de 2015 seria também o Sr. Manuel, porque na data de aniversário seria ele que constaria como proprietário registado junto da Conservatória do Registo Automóvel (cf. artigos 6.º, n.º 3, e 4.º n.º 2 do Código do IUC).

Exemplo 4:

Em 2015/01/02, foi cancelada a matrícula da embarcação 11111LS5. O IUC de 2015 é exigível?

R: Sim, porque a exigibilidade do imposto dos veículos da categoria F ocorre no 1.° dia do ano civil, ou seja, a 1 de janeiro, e o período de tributação do IUC é indivisível (cf. artigos 2.º, n.º 1 e parte final do artigo 4.º n.º 1 do Código do IUC).

Exemplo 5:

Em 2014/06/15, uma embarcação de recreio com matrícula estrangeira, veiculo não matriculado em território nacional, deu entrada no Porto de Leixões, tendo ai permanecido até 2014/12/31. O IUC de 2014 é devido e exigível? E quando?

R: Sim. De acordo com o preceituado no n.º 2 do artigo 6.° do Código do IUC constitui facto gerador de imposto a permanência em território nacional por um período superior a 183 dias, seguidos ou interpolados, em cada ano civil, de veículos não sujeitos a matrícula em Portugal e que não sejam veículos de mercadorias de peso bruto igualou superior a 12 toneladas. No que toca à exigibilidade do imposto, este considera-se exigível no 184.° dia, não obstante o prazo para a liquidação e pagamento do imposto se diferir no tempo (cf. artigos 6.° e 17.°, n.º 5, do

Código do IUC).

Com os melhores cumprimentos,

A Subdiretora-Geral

Lurdes Silva Ferreira

30.10.2019. 12:25

Este artigo ainda não foi comentado.

Acerca do impostosobreveiculos.info | Contacto

Todas as informações pretendem ser de leitura clara, simples e acessível, com o objectivo de constituirem um primeiro acesso à informação pretendida.

Por essa razão, poderão não ser totalmente completas ou tecnicamente exactas. No entanto, são dadas de boa fé e com base fundamentada na legislação em vigor.

Devido ao contexto e unicidade de cada caso, sempre que necessário, todas as informações deverão ser validadas por escrito junto da entidade oficial responsável.

Todos os direitos reservados - é permitida a cópia ou reutilização de partes deste sítio desde que seja atribuída a sua origem e autoria.

Política de Privacidade e de Tratamento de Dados Pessoais

Escrever um comentário ou colocar uma dúvida

POR FAVOR leia a página toda antes de fazer perguntas que já estão respondidas no texto principal! Obrigado.